jul 23, 2020

Se o Brasil anterior à pandemia de covid-19 demandava melhorias no seu sistema tributário para reduzir desigualdades, propiciar modernização e simplificação e, consequentemente, tornar-se mais justo e atrativo ao investimento privado, tais medidas se tornaram ainda mais necessárias e urgentes com a crise econômica decorrente da pandemia e em razão dos efeitos desta nos caixas estaduais e municipais.

Quanto ao ICMS, incidente sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, é necessária uma urgente disrupção no modelo, tornando-o um imposto sobre valor agregado, IVA, moderno.

São características do IVA moderno a simplicidade, progressividade, neutralidade e que incida efetivamente sobre o consumo e não grave a produção, que não seja cumulativo. O imposto cobrado na operação anterior deve ser deduzido na operação posterior, de modo que o gravame seja suportado apenas no consumo. Países que ainda mantêm IVA que não atenda a essas características perdem em competitividade na atração de investimentos para aqueles que já as implementaram.

No Brasil tal imposto surgiu, ainda como ICM, nos anos 1960, embora ainda parcialmente cumulativo, com apenas uma alíquota e poucas isenções. Contudo, o imposto, então homogêneo, foi duramente criticado por ser regressivo. Recaia em maior proporção sobre as famílias mais pobres.

Para combater a regressividade e, considerando que não era possível distinguir subjetivamente os consumidores mais pobres dos demais, decidiu-se isentar integral ou parcialmente os bens que compõem a estrutura básica de consumo familiar “cesta básica”. Essa medida de concessão de isenções integrais ou parciais aplicáveis a determinadas mercadorias, independentemente da situação do consumidor, é conhecida como “solução universal”[1]. Diferencia a carga tributária dos produtos mais representativos nos gastos das famílias mais pobres.

Porém, com a “solução universal”, além de se classificar como “cesta básica” itens que não são consumidos pelas famílias mais carentes, tais como queijos especiais, filés e cafés gourmets, no intuito de evitar discussões sobre o enquadramento da mercadoria e prover segurança jurídica ao contribuinte, os mais abastados se apropriam da maior parte do benefício, já que consomem mais de todos os bens beneficiados.

Conforme a Figura 1, no Estado do Rio Grande do Sul, os 30% mais pobres receberam menos de 14% (R$489 milhões) dos benefícios, enquanto os 30% mais ricos se apropriam de 50% (R$1.784 milhões), que totalizaram R$3.577 milhões em 2015.[2]

Em face da redução da tributação e para manter a receita necessária à prestação de serviços públicos, ao longo dos anos, outras alíquotas foram criadas.

Essas desonerações e as múltiplas alíquotas nesse IVA estadual (ICMS) têm sido criticadas pelos economistas em razão dos impactos negativos sobre a eficiência econômica. Provocam divergências entre o Fisco e o contribuinte quanto ao enquadramento de produtos, ensejam inúmeras demandas de manifestação por meio de consultas à Administração Tributária e geram litígios que demandam os tribunais administrativos e o judiciário. Dessa forma, está caindo em desusos no mundo todo.

Associados a essas desonerações há os estornos de créditos pelas entradas da mercadoria cuja saída será isenta e, proporcionalmente, dos créditos relativos aos bens do ativo permanente. Esses limites ao crédito, além de provocarem cumulatividade no imposto, demandam estrutura de controle e eleva os custos para a administração do tributo.

As boas práticas contemporâneas indicam que o IVA deveria ser amplo e homogêneo, assumindo caráter meramente arrecadatório, de modo que os objetivos extrafiscais ligados aos benefícios tributários sejam atinentes à política de gastos.

Para a Administração Tributária, essas desonerações e multiplicidade de alíquotas, demandam enorme esforço para controle do cumprimento da obrigação tributária. Ebrill et al. (2001) informam que o tempo consumido para auditar empresas quando o IVA possui múltiplas alíquotas é 30% a 40% superior ao exigido no caso de alíquota única.[3]

O International Tax Dialogue (2013) informa que 45% dos países que possuíam IVA em 2013, utilizavam uma única alíquota positiva, enquanto 25% optaram por utilizar duas; e apenas 8% utilizavam quatro ou mais.(INTERNATIONAL TAX DIALOGUE (2013). Key issues and debates in VAT, SME taxation and the tax treatment of the financial sector. Naciones Unidas, Comisión Europea, Organización para la Cooperación y el Desarrollo

Económico, Fondo Monetario Internacional, Banco Mundial y Centro Interamericano de Administraciones Tributarias). Também se constatou que 80% dos IVA instituídos ou reformados nos anos de 1992 a 2013 passaram a utilizar alíquota única.

As isenções, além das dificuldades acima, mitigam o efeito do tratamento diferenciado destinado às micro e pequenas empresas, já que alcançam as operações realizadas por todos os contribuintes, independentemente do seu porte.

A não cumulatividade do ICMS ainda é prejudicada pela exclusão dos créditos do material de uso e consumo e do impedimento ao crédito imediato da integralidade do imposto cobrado nas aquisições dos bens destinados ao ativo permanente, o que atua em desestímulo ao investimento.

Além da insegurança jurídica provocada, as divergências quanto ao enquadramento de determinados bens como ativo permanente ou material de uso e consumo têm sobrecarregado as consultorias das Administrações Tributárias, os tribunais administrativos e o judiciário.

Esses fatores tornam urgente e necessária uma disrupção no modelo do ICMS, adotando práticas típicas do IVA moderno – poucas alíquotas e isenções e critério financeiro para aproveitamento dos “créditos”, e que seja incorporado o ICMS-P.

Diante da urgência, propõe-se medidas cuja implementação somente dependa de normas infraconstitucionais, e que resolvam três dos principais problemas do ICMS, quais sejam:

1) Problema: multiplicidade de alíquotas e de isenções (integrais e parciais).

Solução: redução das isenções e adoção de duas alíquotas.

Devem ser eliminadas as isenções no modelo “solução universal”, permitidas as direcionadas a determinadas pessoas físicas e jurídicas, o que reduzirá os estornos de créditos e os custos de produção.

Embora o ideal de simplificação seja a adoção de uma única alíquota, percebe-se a dificuldade em se conciliar as receitas estaduais e as possibilidades da população. Por isso, propõe-se a adoção de duas alíquotas, sendo a mais elevada aplicada a uma lista exaustiva de mercadorias e prestações, como ocorre hoje com combustíveis, energia elétrica e comunicação, e uma segunda alíquota aplicável a todos os demais itens.

As alíquotas deverão ser calibradas, em cada unidade da Federação, de modo a manter o volume de arrecadação atual do imposto, considerando os efeitos das sugestões realizadas neste artigo.

2) Problema: ausência do direito ao crédito relativo a material de uso e consumo e parcelamento do crédito do imposto cobrado nas aquisições de bens para o ativo permanente.

Solução: reconhecimento do crédito imediato e integral.

Com o crédito imediato (parcela única) do imposto relativo à aquisição de bens do ativo imobilizado e o direto aos créditos relativos a material de uso e consumo, o ICMS passaria a adotar o chamado critério de “crédito financeiro”, utilizado em todos os IVA da atualidade. Reduzir-se-á a enormidade de litígios entre Fisco e contribuinte decorrentes da classificação de determinados itens como ativo permanente ou material de uso e consumo. Incentivará o investimento e desonerará a produção, diretrizes tão necessárias para a retomada da economia, em especial, após a atual crise de saúde pública.

É importante frisar que, na definição das duas alíquotas indicadas na proposta anterior, deve-se considerar também os impactos que esses créditos trarão sobre as receitas estaduais, de modo a manter o nível atual de receita do imposto.

3) Problema: regressividade do imposto e renúncia fiscal desfocada do seu objetivo.

Solução: Personalização do ICMS – implementação do ICMS-P.

A “personalização” de impostos sobre o consumo, inaugurada pelo Japão e Canadá, é recomendada por economistas do Banco Interamericano de Desenvolvimento (BID) e está incorporada em todas as propostas de reforma da tributação sobre o consumo em tramitação no Congresso Nacional. Consiste na desoneração, mediante “devolução”, de todo ou parte do imposto associado ao consumo de determinados contribuintes.

Enquanto na “solução universal” o benefício é direcionado às empresas ao pressuposto de que estas repassarão a vantagem ao preço da mercadoria, a “personalização” se materializa com a entrega do benefício fiscal DIRETAMENTE à população alvo.

As soluções tecnológicas à disposição das Administrações Tributárias brasileiras não mais justificam a adoção da solução universal para tentar resolver a regressividade do ICMS. Os documentos fiscais eletrônicos e o Cadastro Único, ajustado com a inclusão das famílias carentes identificadas em razão da pandemia de covid-19 e que não estavam cadastradas, reúnem as condições necessárias para implantar o ICMS – P.

Essa devolução focalizada deverá variar de acordo com a faixa de renda da família beneficiada e ser de forma inversamente proporcional à renda familiar.

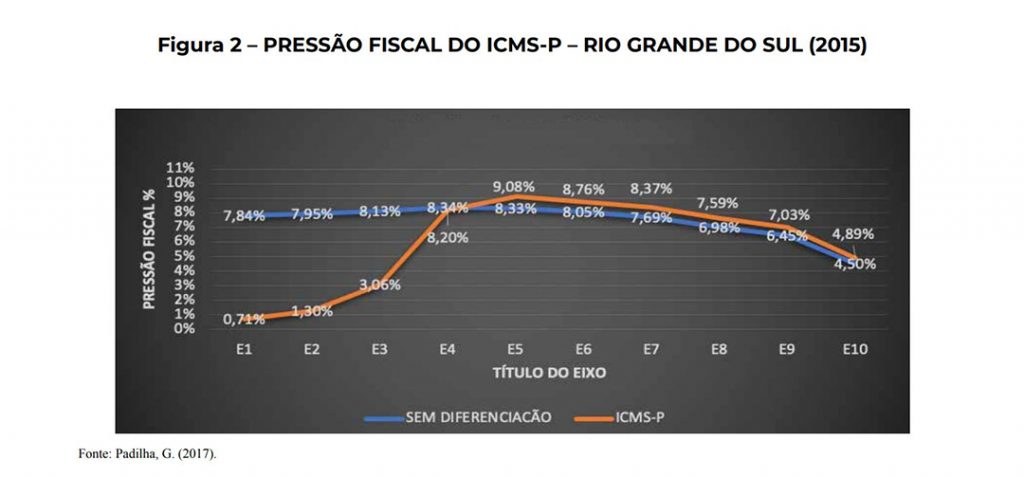

Conforme a figura 2, a “personalização” do ICMS diminui significativamente a alíquota real do imposto suportada pelas famílias mais pobres (média de 80% para os três primeiros estratos), com incremento pouco significativo para os mais ricos (média de 0,62% para os cinco estratos superiores), conforme demonstra simulação com os dados do Estado do Rio Grande do Sul.

Ademais, a personalização do ICMS implementará de fato o benefício destinado às micro e pequenas empresas e implementará a pretensão constitucional de que “sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte (…)”. É uma alternativa viável e eficaz para distinguir subjetivamente a pessoa que suportará o ônus tributário. A estrutura tecnológica tornou possível ao ICMS reduzir o ônus tributário dos mais carentes sem comprometer a principal fonte de recurso dos Estados e do Distrito Federal.

Portanto, os estudos demonstraram que a “personalização” não simplesmente mitiga a regressividade. Vai além, permite a progressividade do ICMS.

Na definição do ICMS-P, sugere-se o seguinte:

1) As devoluções devem ser focalizadas, deferidas como espécie de subsídio, demandando, portanto, fonte específica de financiamento, que pode ser um “fundo” constituído para esse fim por recursos não vinculados;

2) Para se considerar as aquisições que ensejarão devolução do imposto, não se deve distinguir as aquisições de empresas enquadradas no Simples Nacional das demais, de modo a não desestimular as aquisições de micro e pequenas empresas;

3) Para se calcular os valores a serem devolvidos, deve-se adotar metodologia que permita identificar a totalidade das famílias carentes,

não simplesmente as cadastradas no CadÚnico, para se evitar surpresas, a exemplo da que ocorreu com o auxílio emergencial na recente pandemia;

4) Para famílias que residam em locais onde não exista suporte tecnológico para que a empresa se conecte com a Administração Tributária, como pode ser o caso de alguns estabelecimentos localizados em áreas rurais distantes, que não dispõem de energia elétrica ou de serviço de internet, pode-se estimar o consumo gravado pelo ICMS a partir de indicadores conhecidos, como, e principalmente, a renda bruta mensal familiar regional;

5) Que as unidades da Federação adotem um valor máximo, um teto de devolução compatível com a renda da família contemplada, para se evitar eventuais desvios ou fraudes;

6) Para o cálculo do valor total das devoluções e das duas alíquotas a serem adotadas pela unidade da Federação, deve-se considerar o percentual de recursos estaduais livres, excluindo os valores vinculados, em especial aqueles relativos à cota de participação dos municípios;

7) Os produtos da cesta básica (Convênio ICMS 128/94) são indicados apenas como exemplo. O modelo deve ser aplicado também aos produtos hortifrutigranjeiros (Convênio ICM 44/75), entre outros.

É importante destacar que a implementação do ICMS-P não interfere nos tratamentos tributários diferenciados concedidos pelas unidades da Federação com a finalidade de atrair investimento e emprego. Esses tratamentos, por já serem direcionados às empresas específicas, passam ao largo dessa medida de revogação de isenções.

A URGÊNCIA DAS ALTERAÇÕES

Embora existam propostas de reforma tributária em tramitação no Congresso Nacional, que poderão resolver os citados problemas, essas reformas dependem de alterações constitucionais e ainda passarão por período de transição que a economia e as desigualdades sociais não poderão esperar. Os Estados não poderão ficar inertes, a aguardar as alterações constitucionais.

As medidas de aperfeiçoamento do ICMS aqui sugeridas, com modificações apenas de Convênios do CONFAZ e das legislações estaduais, poderão impactar positivamente na eficiência econômica do País e, ainda, facilitar a migração para o novo IVA que substituirá o ICMS. Um ICMS moderno e disruptivo é possível. Neutro, simples, progressivo e atraente ao investimento.

Referências

| ↑1 | Barreix et al., 2010. |

|---|---|

| ↑2 | PADILHA, G. (2017). ICMS Personalizado (ICMS-P): un IVA moderno, eficiente y equitativo. Tesis doctoral. Universidad de Alcalá. Alcalá de Henares. |

| ↑3 | EBRILL, l., KEEN, M., BODIN, J.P. E SUMMERS, V. (2001). The Modern VAT. International Monetary Fund, Washington, D.C. |

marcotusilva@gmail.com

Marco Túlio Silva é auditor fiscal do Estado de Minas Gerais. É graduado em Ciências Econômicas e Direito pela PUC-Minas, possui especialização em Direito Tributário pela USP e em Inovação pela Keep Learning School. É pós-graduado em Administração Pública pela Fundação João Pinheiro, em Planejamento Estratégico e em Gestão de Informações pela FUMEC.

michel.gradvohl@sefaz.ce.gov.br

Michel Gradvohl é auditor Fiscal do Estado do Ceará. Possui formação em engenharia civil pela UFC e em Direito pela UNIFOR. É especialista em gestão empresarial pela FGV, e doutor em Direito pela UMSA/AR. É conselheiro no Contencioso Administrativo Tributário e no Conselho de Defesa dos Contribuintes do Ceará, além de representar a Sefaz/CE no Fundo de Direitos Difusos.

pauloguaragna@gmail.com

Paulo Guaragna é auditor fiscal aposentado da Receita Estadual do Rio Grande do Sul. É graduado em Administração de Empresas, possui especialização em Gestão de Políticas Públicas, pela ESAPERGS, e em Direito e Economia Internacional pela ESAF-União Europeia. Representou o estado junto à Cotepe-Confaz no período de 2006 a 2018.

sarac.felix@hotmail.com

Sara Felix é auditora fiscal do Estado de Minas Gerais aposentada. É graduada em Direito pela Faculdade de Direito da Fundação Educacional Nordeste Mineiro, especialista em Administração Pública, pela Fundação João Pinheiro, e especialista em Direito Tributário, pela PUC Minas. É vice-presidente da Associação dos Funcionários Fiscais do Estado de Minas Gerais (Affemg).

gewer@uol.com.br

Geraldo Werneck é Auditor Fiscal da Receita Estadual de Minas Gerais desde 1995. Possui formação em direito e em contabilidade, com especialização em direito público (PUC-Minas) e contabilidade geral (Fundação Visconde de Cairu/BA). É coordenador na Diretoria de Análise de Investimentos da Secretaria de Fazenda mineira.