mar 13, 2024

O Superior Tribunal de Justiça (STJ) retomou em fevereiro de 2024 a análise de mérito sobre a tributação pelo ICMS das parcelas da tarifa de energia elétrica sobre o uso dos sistemas de distribuição (TUSD) e de transmissão (TUST) por conta do julgamento dos recursos repetitivos: REsp 1.692.023, o REsp 1.699.851 e o EREsp 1.163.020. Inicialmente previsto para o dia 22/02/2024, o julgamento foi remarcado para o dia 13/03/2024. Além disso, em junho de 2022 foi publicada a Lei Complementar 194/22, que incluiu o inciso X no artigo 3º da Lei kandir (LC 87/96) afastando a incidência de ICMS nas referidas parcelas. A alteração legislativa foi contestada no Supremo Tribunal Federal (STF) e suspensa por meio de liminar na ADI 7.195. O STF, sem analisar o mérito, entendeu que a Lei Complementar 194/22 ultrapassou os limites outorgados ao Legislativo Federal para tratar do imposto estadual. No caso do julgamento de mérito promovido pelo STJ, o seu desfecho afetará as operações passadas e as futuras (ex tunc), até mesmo as anteriores à LC 194/22. As abordagens sobre o assunto até o momento são superficiais, porque limitam a análise no âmbito puramente jurídico, ou levam em conta apenas as perdas bilionárias de arrecadação dos Estados. Neste estudo, aprofunda-se o conhecimento técnico e regulatório sobre a “operação com energia elétrica”, para depois analisar as regras de mercado e fiscais. O estudo foi divido da seguinte forma: 1) desenvolvimento histórico da tributação do Setor Elétrico; 2) panorama do funcionamento do Sistema Interliga Nacional (SIN); 3) características pertinentes à energia elétrica; 4) conceitos jurídicos do ICMS em conjunto com os conceitos físicos relacionados à energia elétrica e ao SIN.

Palavras-chave: operações com energia elétrica; ICMS; TUSD e TUST; Sistema Interligado Nacional (SIN), tarifas de energia elétrica.

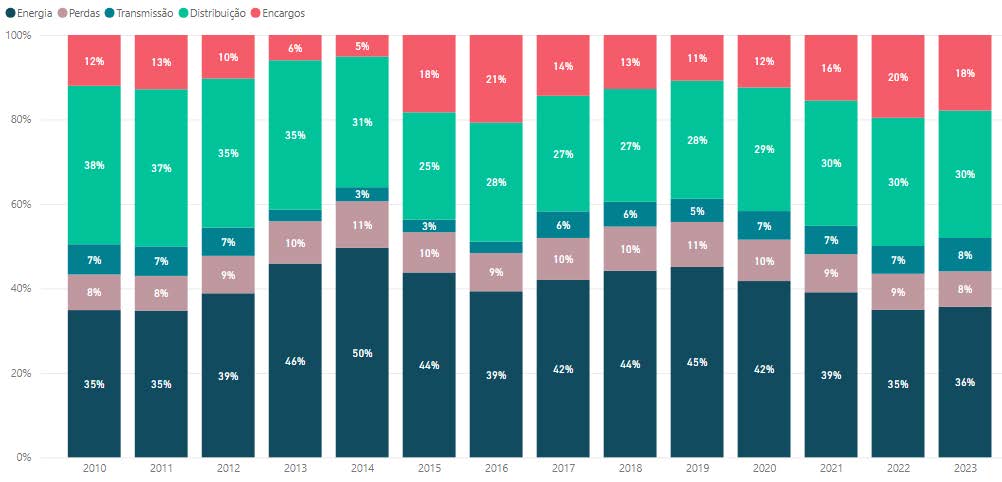

O ICMS, conforme competência estabelecida no Art. 155, II da Constituição Federal de 1988 (CF 88), é a principal fonte de receita própria dos Estados. Dentro dessas receitas, a tributação pelo imposto sobre às operações com energia elétrica ocupa lugar de destaque, sendo que mais da metade desta exação fiscal incide sobre os custos de distribuição, transmissão e encargos setoriais. Apresenta-se a seguir, gráfico com a composição de custos relacionados ao consumo de energia no Brasil para a tarifa residencial.

Gráfico 1. Composição tarifária residencial média no Brasil em função dos custos, 2010 a 2023.

Fonte: ANEEL(geração própria)

Como podemos observar no gráfico anterior, os custos não são fixos ao longo dos anos. Vários fatores influenciam nas composições tarifárias. O clima, por exemplo, no caso de seca, pode elevar o preço da energia por conta do acionamento de geradoras térmicas que produzem uma energia mais cara (parcela TE). Além disso, os subsídios vêm distorcendo (e encarecendo) a composição tarifária. Para se ter uma ideia, a pandemia de Covid 19 influenciou o aumento dos encargos setoriais porque as distribuidoras foram obrigadas a não reajustar as tarifas ao longo de 2020, como consequência, houve elevação de tarifa para os períodos subsequentes. Outro exemplo de distorção são os subsídios via tarifa oferecidos para quem gera a sua própria energia (Micro e Minigeração Distribuída). Até 2045 (Lei 14.300/22) a Conta de Desenvolvimento Energético (CDE), que é bancada por todos, custeará parte[1] dos custos da distribuidora, portanto TUSD, para estes consumidores.

Oportuno lembrar que os Estados não possuem qualquer ingerência sobre as tarifas aplicadas nas operações com energia elétrica. Não são os Estados, por exemplo, que dizem o que compõe a Tarifa de Energia (TE) e o que compõe a Tarifa sobre o Uso dos Sistemas de Distribuição (TUSD), muito menos os seus valores, pois isso é competência privativa do órgão regulador (ANEEL). Por outro lado, a competência sobre o ICMS é exclusiva dos Estados. Desde já é importante que fique claro esta separação entre o ambiente regulatório e o fiscal, muito embora os Estados usem as tarifas homologadas pela ANEEL para calcularem o ICMS dos consumidores cativos.

A tributação sobre energia elétrica tem origem no Imposto Único Federal criado pela Lei 2.308/1954. Posteriormente, na Constituição de 1967[2], a cobrança ganhou status constitucional.

A exação fiscal sobre energia elétrica desde sua origem trazia a premissa de que o imposto incidiria uma única vez sobre a operação. Isso obrigou o legislador, ao traçar a hipótese de incidência do imposto, escolher o momento da ocorrência do fato gerador que se mostrasse mais eficiente do ponto de vista da arrecadação. A escolha natural foi atribuir à cobrança do tributo às distribuidoras porque elas estavam mais próximas dos consumidores finais. Ou seja, a distribuidora faria uma única cobrança e repassaria os valores para os demais agentes. Até hoje isso é a realidade para o Ambiente de Contratação Regulado (ACR).[3]

Antes da promulgação da CF 88 o então Imposto Único era cobrado e administrado pela União. Com a reestruturação do Sistema Tributário Nacional na CF 88 os Estados assumiram a competência para instituírem o ICMS. Como a União já tinha abocanhado boa parte da tributação sobre a renda (IR) e sobre a indústria (IPI) foi praticamente obrigada a ceder a tributação sobre o consumo do então Imposto Único Federal para os Estados.

De toda forma, quer seja antes da CF 88 como depois, quem arca com os custos do sistema elétrico brasileiro é o consumidor final. Inclusive a transição de cobrança de ICM(S) foi objeto do Ato das Disposições Constitucionais Transitórias (ADCT) da CF 88 nos seguintes termos:

Art. 34. O sistema tributário nacional entrará em vigor a partir do primeiro dia do quinto mês seguinte ao da promulgação da Constituição, mantido, até então, o da Constituição de 1967, com a redação dada pela Emenda nº 1, de 1969, e pelas posteriores.

[…]

- 9º Até que lei complementar disponha sobre a matéria, as empresas distribuidoras de energia elétrica, na condição de contribuintes ou de substitutos tributários, serão as responsáveis, por ocasião da saída do produto de seus estabelecimentos, ainda que destinado a outra unidade da Federação, pelo pagamento do imposto sobre operações relativas à circulação de mercadorias incidente sobre energia elétrica, desde a produção ou importação até a última operação, calculado o imposto sobre o preço então praticado na operação final e assegurado seu recolhimento ao Estado ou ao Distrito Federal, conforme o local onde deva ocorrer essa operação.

[…]

Houve um longo período entre a promulgação da CF 88 e a publicação da Lei Complementar (LC 87/96) que trata das normas gerais do ICMS. Nessa época o sistema elétrico brasileiro era praticamente todo público. Em 1993, 97% da operação com energia elétrica estava nas mãos da União e dos Estados (CCEE, 2019, p. 86). A mudança da tributação, que antes era da União e após a promulgação da CF 88 passou para o Estados, foi muito mais financeira do que regulatória. A alteração destinou os recursos arrecadados pelas Distribuidoras do caixa do Tesouro Nacional para os cofres Estaduais.

Foi a partir da necessidade (e vontade política) de abrir o mercado para permitir as privatizações que se deu a chamada desverticalização[4] do setor elétrico brasileiro. Nesse processo de reestruturação do mercado, além de proibir que uma mesma empresa atuasse em mais de um setor foi criada a figura do comercializador de energia elétrica que atuaria fora do ambiente de contratação regulada (Lei 10.848/2004) e do consumidor livre e especial (Lei 9.074/1995). Como esse fatiamento do setor ficou mais fácil promover a privatização, quer seja com atuação direta da iniciativa privada, quer seja por meio de concessões e permissões.

O ingresso de diversos agentes nas operações com energia elétrica forçou o então Ministério das Minas e Energia (a Agência Nacional de Energia Elétrica – ANEEL é de 1996) a “abrir” a tarifa para identificar de forma mais precisa os custos relacionados à geração, à transmissão e à distribuição. Antes dessa celeuma, todos os custos eram encarados como partes de um todo[5].

Poucos questionamentos existiam sobre a tributação da Tarifa de Uso do Sistema de Distribuição (TUSD) e sobre a Tarifa de Uso do Sistema de Transmissão (TUST) nesta época. Na verdade, não havia nenhuma transparência no modelo tarifário. As contas/faturas de energia apresentavam apenas os dados referente ao consumo em uma única tarifa (monômia)[6], o que tornava praticamente impossível questionar parcelas dessa cobrança. Não é de admirar que, por estarem embutidos dentro da tarifa de consumo, os custos relacionados ao uso da rede tenham demorado a ser questionados judicialmente. A bem da verdade, a primeira judicialização da cobrança do ICMS sobre o uso da rede ocorreu sobre a demanda de potência. O contrato de demanda de potência é celebrado apenas com consumidores de alta tensão (Grupo A) e tem definição técnica na Resolução Normativa 1000/2021 da ANEEL[7].

Como a demanda era cobrada de forma independente do consumo, qualquer operador do direito podia visualizar e questionar essa cobrança. Inclusive, os valores das causas podiam ser facilmente obtidos por meio dos contratos de demanda. Houve uma explosão de ações judiciais sobre esse tema que culminaram na edição da Súmula 391 do STJ em 2009 com a seguinte dicção: “O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada.”

Isso quer dizer que se uma empresa celebra um contrato de demanda com a distribuidora, por exemplo 400 kW, e durante o ciclo de faturamento (normalmente 30 dias) tem um pico máximo de tensão de apenas 380 kW, o ICMS sobre a demanda incidirá apenas nos 380 kW e não no valor contratado de 400 kW. Ou seja, apenas o contrato de demanda não sustenta a cobrança do ICMS é preciso um consumo de energia associado a esta cobrança.

De certa forma, a Súmula 391 do STJ, foi uma grande frustação para a tese da não incidência do ICMS sobre os contratos de demanda. O que se buscava era o posicionamento da Corte Superior sobre a não incidência do ICMS sobre toda a demanda de potência e não apenas na diferença entre a demanda medida e a demanda contratada. Além disso, os consumidores do grupo “A” já celebram contratos muito próximos do que realmente irão consumir porque a tarifa de ultrapassagem de demanda é muito elevada (Art. 301, REN 1000/2021 ANEEL).

Basicamente, o que diferencia a DEMANDA da TUSD é que a primeira é cobrada dos consumidores de alta tensão (Grupo A) e a segunda é cobrada dos Consumidores de baixa tensão (Grupo B). Mas ambas têm exatamente a mesma natureza jurídica. São parcelas tarifárias cobradas dos usuários para remunerar os serviços prestados pela distribuidora. No caso do Grupo A, o contrato de uso da rede(demanda) é muito mais rigoroso e oneroso, uma vez que a concessionária de energia precisa montar uma infraestrutura reforçada para garantir que a todo instante esses consumidores tenham energia suficiente para realizarem suas operações. Para se ter uma ideia, uma indústria de grande porte pode consumir mais energia do que uma cidade inteira. Os dois primeiros consumidores livres no Brasil foram a Volkswagen e a Carbocloro em 1999. A Carbocloro, sediada em Cubatão-SP, tinha um consumo de energia equivalente à cidade de Santos, também em São Paulo, e sua conta de energia elétrica, à época, era 60 milhões de reais por mês. Isso correspondia a 40% dos seus custos (CCEE, 2019). É justo, portanto, que consumidores deste porte tenham uma atenção especial, e, óbvio, que sejam cobrados por isso. Daí a necessidade de celebração de contratos de demanda individualizados para atender suas características específicas.

Já os consumidores do Grupo B têm um consumo mais padronizado e previsível. De qualquer forma, a concessionária precisa garantir o fornecimento constante e ininterrupto de energia também para esses consumidores. Inclusive, mesmo que não haja consumo algum durante um ciclo de faturamento, haverá uma cobrança que a norma regulatória chama de custo de disponibilidade (Art. 291, REN 1000/2021 ANEEL)[8].

Há uma nova corrida aos tribunais. Desta vez para retirar a tributação de ICMS sobre as parcelas de uso da rede dos consumidores do Grupo B. A procura foi tamanha que o STJ resolveu suspender em todo território nacional os processos pendentes referentes a este tema com o fundamento que iria julgar como repetitivos os REsp 1.692.023, o REsp 1.699.851 e o EREsp 1.163.020.

Nesse ínterim, houve a publicação da Lei 194/2022, que afeta tanto a questão da demanda[9], que já estava pacificada, como da TUSD e TUST. Essa Lei é objeto da ADI 7195 com o fundamento de que a União invadiu a competência tributária dos Estados. Atualmente a eficácia do inciso “X” do Art. 3º da Lei Complementar 87/1996 encontra-se suspensa por força de liminar. Na verdade, essa lei tem muito mais características políticas do que técnicas. Até a questão da seletividade da energia elétrica – redução para a alíquota modal sob argumento de que energia é um bem essencial – que já havia sido decidida pelo STF, mas com modulação de efeitos para janeiro de 2024, foi incluída nessa mesma lei só que com aplicação imediata.

O AgRg no RESP n° 1135984/MG com relatoria do Ministro Humberto Martins tornou-se paradigmático sobre a inexistência da previsão legal para tributação do ICMS sobre a TUSD e TUST. Eis a Ementa:

TRIBUTÁRIO. ICMS. DISTRIBUIÇÃO DE ENERGIA ELÉTRICA. “SERVIÇO DE TRANSPORTE DE MERCADORIA”. INEXISTÊNCIA DE PREVISÃO LEGAL. CIRCULAÇÃO DE MERCADORIA NA TRANSMISSÃO DA ENERGIA ELÉTRICA. NÃO OCORRÊNCIA. SÚMULA 166/STJ – PRECEDENTES – SÚMULA 83/STJ.

Inexiste previsão legal para a incidência de ICMS sobre o serviço de “transporte de energia elétrica”, denominado no Estado de Minas Gerais de TUST (Taxa de Uso do Sistema de Transmissão de Energia Elétrica) e TUSD (Taxa de Uso do Sistema de Distribuição de Energia Elétrica).

“Embora equiparadas às operações mercantis, as operações de consumo de energia elétrica têm suas peculiaridades, razão pela qual o fato gerador do ICMS ocorre apenas no momento em que a energia elétrica sai do estabelecimento do fornecedor, sendo efetivamente consumida. Não se cogita acerca de tributação das operações anteriores, quais sejam, as de produção e distribuição da energia, porquanto estas representam meios necessários à prestação desse serviço público.” (AgRg no REsp 797.826/MT, Rel. Min. Luiz Fux, Primeira Turma, julgado em 3.5.2007, DJ 21.6.2007, p. 283).

O ICMS sobre energia elétrica tem como fato gerador a circulação da “mercadoria”, e não do “serviço de transporte” de transmissão e distribuição de energia elétrica. Assim sendo, no “transporte de energia elétrica” incide a Súmula 166/STJ, que determina não constituir “fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”. Agravo regimental improvido

Pode-se observar na Ementa acima que o conceito de “transporte de energia elétrica” influenciou de forma decisiva o julgamento do mérito do processo. Além disso, ao se reportar ao AgRg no REsp 797.826/MT, que tratava sobre a incidência do ICMS sobre a demanda contratada antes da publicação da Súmula 391 do STJ, utilizou-se apenas um trecho do voto do relator nesse AgRg para fundamentar o entendimento sobre o assunto. Ocorre que no voto original, observa-se que o caso concreto tinha como fundamento a substituição tributária prevista no artigo 34, §9º do ADCT e a conclusão a que se chegou foi diversa da apontada no AgRg no RESP n° 1135984/MG. No AgRg no REsp 797.826/MT, chegou-se à conclusão que não se pode cobrar ICMS baseado apenas em um valor contratado de demanda, ou seja, para ocorrer a incidência do ICMS é preciso haver um consumo associado (“consumo efetivo”). Inclusive esse entendimento é o mesmo da Súmula 391 do STJ publicada em 2009. Reproduz-se abaixo trecho principal do voto do Ministro Fux no AgRg no REsp 797.826/MT:

[…]

- A regra matriz constitucional estabeleceu como critério material da hipótese de Incidência do ICMS sobre energia elétrica o ato de realizar operações envolvendo energia elétrica, salvo o disposto no art. no art. 155, § 2o, X, “b”. Embora equiparadas às operações mercantis, as operações de consumo de energia elétrica têm suas peculiaridades, razão pela qual o fato gerador do ICMS ocorre apenas no momento em que a energia elétrica sai do estabelecimento do fornecedor, sendo efetivamente consumida. Não se cogita acerca de tributação das operações anteriores, quais sejam, as de produção e distribuição da energia, porquanto estas representam meios necessários à prestação desse serviço público.

[…]

Vê-se que a ressalva do ministro (art. 155, § 2o, X, “b”) é sobre as operações interestaduais e o caso concreto era do Mato Grosso onde a distribuidora local faz toda a cobrança do ICMS por meio de substituição tributária neste tipo de operação (consumidores livres) por ser signatário do Convênio ICMS 77/11. O trecho deste voto que inicia com a frase “Não se cogita…” tem o sentido de que isso não está em discussão nesse embargo ou que não tem importância para a solução do caso. Já no AgRg no RESP n° 1135984/MG, esse mesmo trecho foi colocado para afirmar que não há tributação pelo ICMS na “produção e distribuição de energia”.

Já em relação à Súmula 166 do STJ: “Não constitui fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”, citada no voto do Ministro Humberto Martins, energia elétrica foi comparada a um pacote que sai de um cliente (gerador) é entregue a uma transportadora(transmissora) que repassa para um entregador local(distribuidora) que finalmente conclui o transporte do pacote com a entrega ao consumidor final. Retornaremos a analisar este ponto após aprofundarmos o conhecimento sobre a operação no SIN.

A 1ª turma do Superior Tribunal de Justiça (STJ) tem o entendimento que a TUSD compõe o preço final da operação de fornecimento de energia elétrica, portanto, faz parte da base de cálculo do ICMS. Segundo esse entendimento, o ICMS incide sobre todo o processo de fornecimento de energia elétrica, uma vez que as fases de geração, transmissão e distribuição da energia são indissociáveis. Dessa forma, o custo de cada etapa compõe o preço final da operação nos termos do art. 13, I, da LC 87/96 (Brasil, STJ, 1ª Turma. REsp 1.163.020-RS, Rel. Min. Gurgel de Faria, 21/3/2017).

Por outro lado, a 2ª turma do STJ tem entendimento divergente. Para eles a TUSD não integra a base de cálculo do ICMS sobre o consumo de energia elétrica porque o fato gerador ocorre apenas quando a energia sai do estabelecimento gerador e é efetivamente consumida. Desse modo, os custos cobrados na fase anterior do sistema de transmissão e distribuição não compõem o valor da operação de energia elétrica que chega ao consumidor (Brasil, STJ, 2ª Turma. REsp 1649658/MT, Rel. Min. Herman Benjamin, 20/4/2017).

Em fevereiro de 2023 o Ministro Luiz Fux (Adin 7.195-DF) concedeu liminar suspendendo as ações sobre a TUST e TUSD na base de cálculo do ICMS sobre o setor de energia elétrica. Isso porque a lei complementar 194/22 incluiu o inciso X do art. 3º da Lei Complementar 87/96, passando a TUST, a TUSD e os encargos setoriais para o rol das não incidências[10]. Segundo o Ministro (referendado pelo Pleno em 06/03/2023), a União pode ter invadido a competência tributária dos Estados.

Com base na medida cautelar, TUSD, TUSD e demais encargos setoriais, enquanto não houver julgamento definitivo, compõe a base de cálculo do ICMS. Obviamente que tal julgamento levou em consideração os prejuízos bilionários que iria acarretar aos cofres do Estados e dos Municípios (por conta dos repasses). Ou seja, mais cedo ou mais tarde o STJ terá que enfrentar o mérito da tributação destes componentes tarifários e é nesse contexto que o presente trabalho se insere.

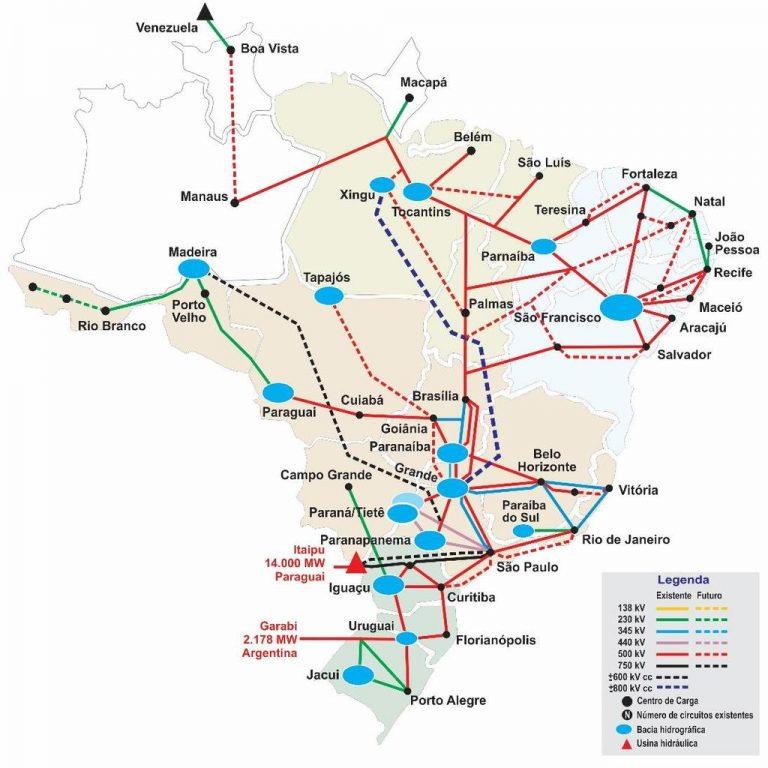

O SIN pode ser definido como um sistema de produção e transmissão de energia elétrica composto por uma matriz hidro-termo-eólico de grande porte, com predominância de usinas hidrelétricas e com múltiplos proprietários. O SIN é constituído por quatro subsistemas: Sul, Sudeste/Centro-Oeste, Nordeste e a maior parte da região Norte (ONS, 2023).

Os sistemas elétricos são interligados por meio das malhas de transmissão e permitem a transferência de energia entre os subsistemas gerando ganhos baseados na diversidade entre os regimes hidrológicos das bacias e outros fatores climáticos como o vento e o sol.

Figura 1. Sistema Interligado Nacional.

Fonte: site Operador Nacional do Sistema Elétrico – ONS, 2023

O gráfico acima mostra a grandeza do SIN e a presença em todas as regiões do país. Mesmo Roraima e parte da região do estado do Amazonas que não são ligados na rede, tem suporte, via tarifa, para funcionar de forma independente por meio de geradores térmicos mais caros, mas com ônus suportados por todos os usuários.

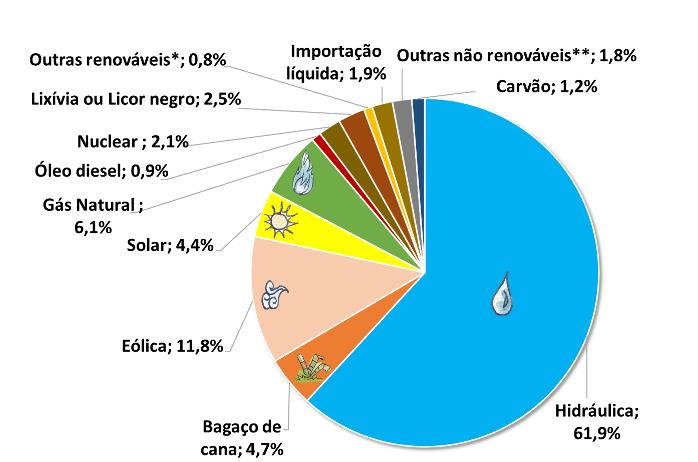

Gráfico 2. Matriz Elétrica Brasileira, 2022

Fonte: https://www.epe.gov.br/pt/abcdenergia/matriz-energetica-e-eletrica, EPE, 2022

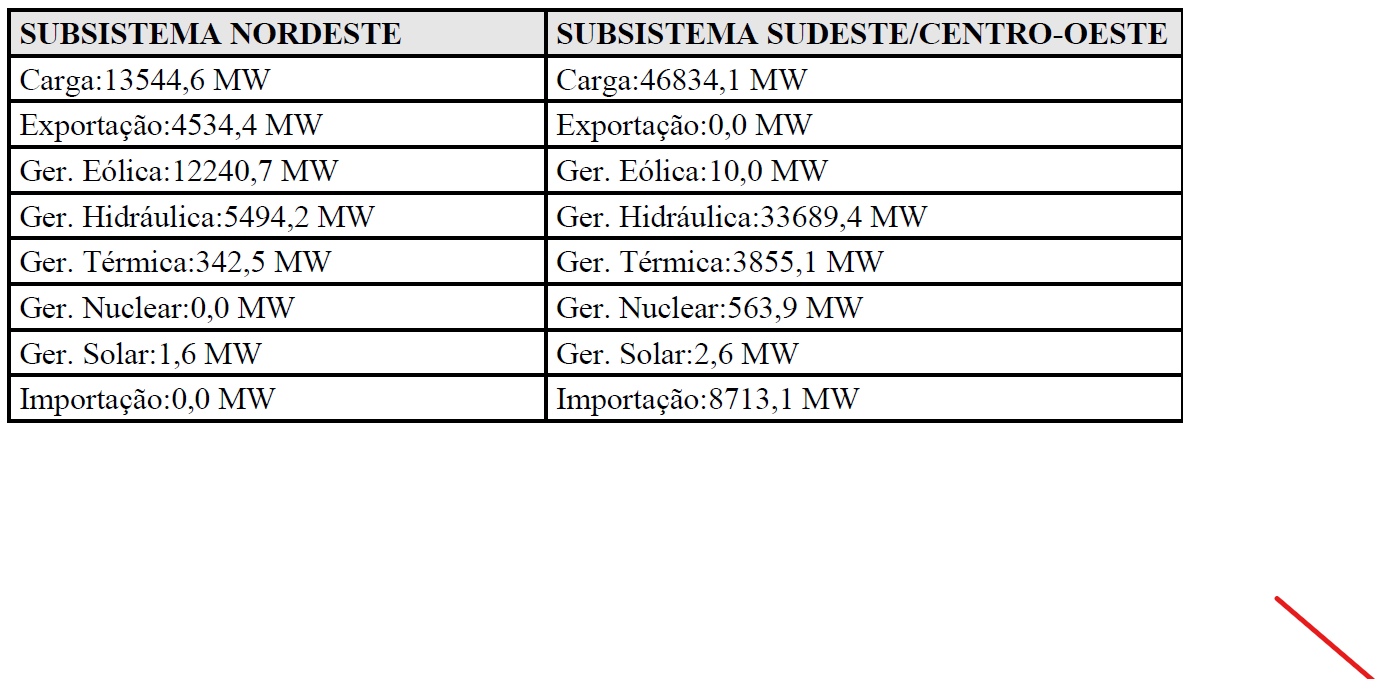

O gráfico acima, produzido pela Empresa de Pesquisa Energética (EPE) vinculada ao Ministério das Minas e Energia (MME), mostra a média de uso da energia de acordo com sua origem no ano de 2022. Mas é importante frisar que isso varia bastante ao longo do ano e de acordo com a região. Para exemplificar, fez-se uma consulta ao site do ONS no sistema “carga agora – energia e geração” no dia 12/10/2023 (https://www.ons.org.br/paginas/energia-agora/carga-e-geracao), para comparar dois subsistemas:

Quadro 1. Geração diária de energia conforme matriz energética.

Fonte: produção própria a partir de dados do Sistema “carga agora – energia e geração” do NOS.

Como podemos observar no quadro acima, no momento da consulta[11], a energia eólica praticamente supriu o consumo do subsistema Nordeste. Junto com as outras fontes de geração, nesse dia o Subsistema Nordeste foi um exportador de energia. Já o Subsistema Sudeste/Centro-Oeste, teve déficit energético e foi abastecido pelos demais subsistemas.

Cabe ao ONS organizar o envio de energia de acordo com a demanda dos centros consumidores e faz isso de forma simultânea e aproveitando as peculiaridades de todas as regiões. A região Norte, por exemplo, é um grande exportador de energia para as demais regiões por conta da sua vasta bacia hidrográfica. O Nordeste, por sua vez, tem forte impacto na geração de energia eólica durante o segundo semestre do ano que é justamente o período de baixa dos reservatórios de água.

Essa interligação em conjunto com as peculiaridades regionais traz como consequência a necessidade constante de um órgão centralizador para direcionar os fluxos das correntes elétricas geradas instantaneamente, despachar usinas térmicas nos momentos em que o consumo esteja próximo à geração e interromper o fluxo nos momentos de alta produção e baixo consumo de energia. Por conta disso, mesmo que o Estado conceda para a iniciativa privada a construção e a posse de uma linha de transmissão, por exemplo, quem irá operá-la será o ONS.

A importância do entendimento do SIN para o objetivo do presente estudo é entender a sua operação centralizada, a sua pluralidade de fontes de geração e de linhas de transmissão e sobre como ocorre o “transporte” da energia e a sua simultaneidade. Para se ter uma ideia deste último ponto, segundo o relatório preliminar do ONS sobre o apagão ocorrido no dia 15 de agosto de 2023, os sistemas foram desligados transcorridos 600 milissegundos após a identificação de uma sobrecarga na rede de transmissão que liga a cidade de Quixadá a Fortaleza (ONS – Apagão, 2023). Ou seja, todo o sistema opera de forma simultânea e praticamente de forma instantânea por conta das características relacionadas à energia elétrica.

A composição de custos referentes às operações com energia elétrica é submetida à apreciação da ANEEL[12] dividida em Parcela A (Encargos + Transmissão + Energia) e Parcela B (Custos da distribuidora). Após a análise do agente regulador, os dados são disponibilizados ao público em geral em forma de tarifa por meio de Resoluções Homologatórias (REH).

As distribuidoras, por força das leis estaduais, embutem na tarifa o ICMS e, por força de lei federal, o PIS/PASEP e a COFINS. Por conta disso, normalmente, a tarifa apresentada nas contas dos consumidores é diferente da apresentada na respectiva REH.

Nas REH as tarifas são apresentadas em duas tabelas distintas, uma para o Grupo A (Alta Tensão) e outra para o Grupo B (Baixa tensão). Há também variações conforme o subgrupo de tensão, modalidade de consumo, tipo de acesso e posto horário.

Já em relação aos custos, propriamente ditos, a divisão se limita à TUSD e TE (Tarifa de Uso do Sistema de Distribuição / Tarifa de Energia)

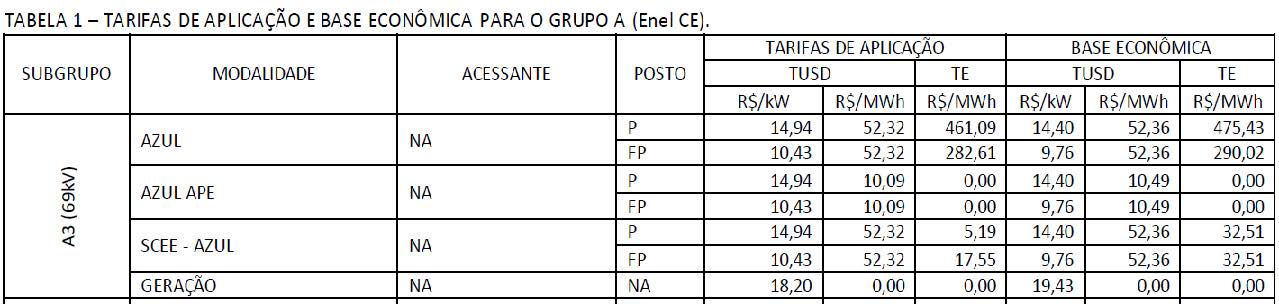

Recorte para exemplificar uma REH:

Figura 2. Recorte da REH 3.185/2023 para a Distribuidora Enel-CE

Fonte: REH 3.185/2022 – Recorte Tabela 1 – Grupo A – Enel-CE

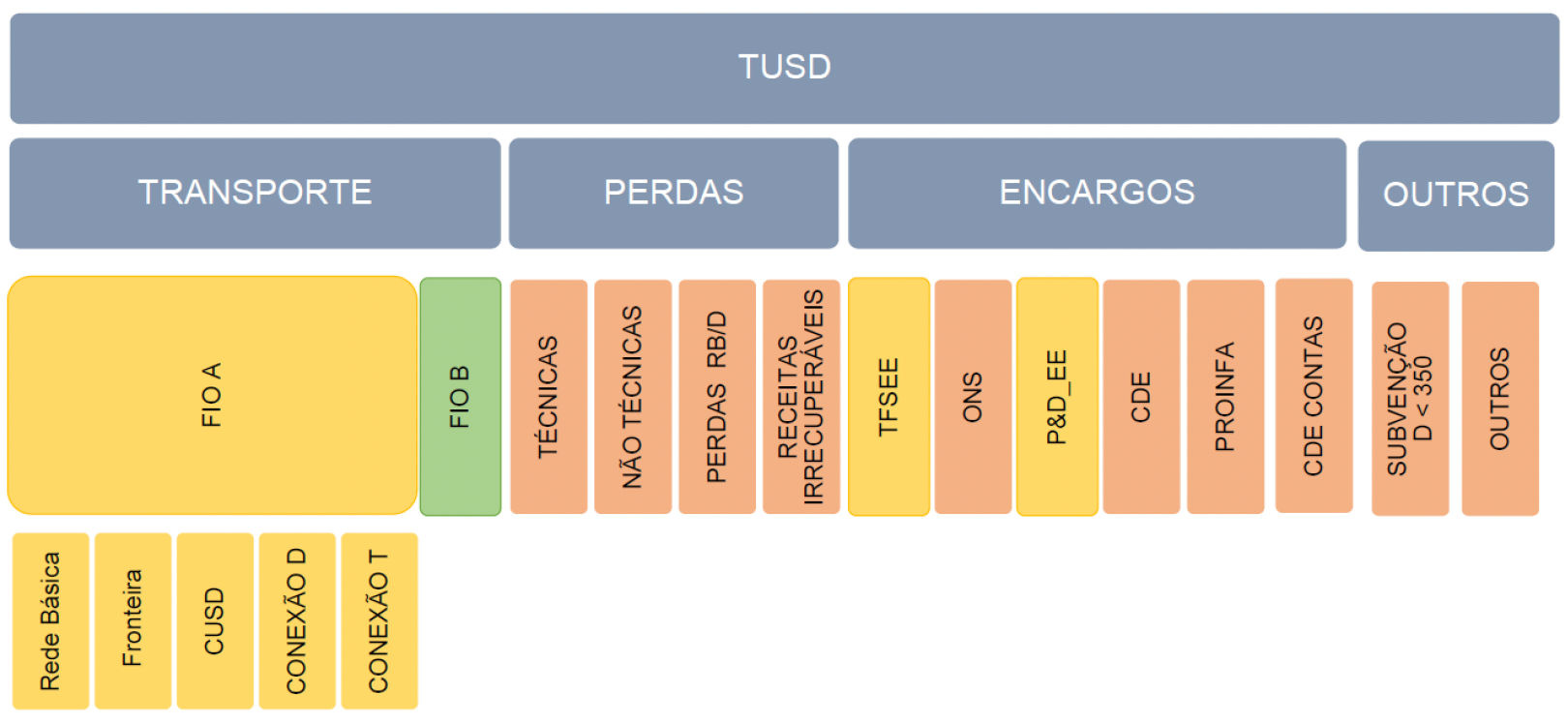

No recorte acima, pode-se observar que a coluna “TARIFAS DE APLICAÇÃO” é subdividida em: TUSD e TE. E a TUSD tem dois valores. O primeiro valor, medido em kW, refere-se à potência[13], o segundo, medido em kWh, refere-se ao consumo. Além disso, há subdivisões dentro da TUSD e da TE que não são demonstradas aos usuários nas suas contas/faturas, mas que são essenciais para a correta identificação dos componentes tarifários. A Nota Técnica 237/2022 da ANEEL, apresentada durante a discussão sobre a cobrança escalonada da TUSD na Micro e Minigeração Distribuída a partir da publicação da lei 14.300/2022, detalha esses componentes:

Figura 3. Componentes tarifários da TUSD

Fonte: Nota Técnica 237/2022 – SGT/ANEEL, 22/12/2022

Na figura acima, observa-se que o grupo TRANSPORTE é composto do FIO A e do FIO B. O FIO A é a chamada rede de terceiros (que não pertence a distribuidora) sendo que o valor mais relevante é o da Rede Básica (rede das transmissoras). Ou seja, o FIO A corresponde a TUST, e quem remunera a TUST é a TUSD. Obviamente que no caso de consumidores que se ligam diretamente na rede básica (Convênio ICMS 117/2004) a cobrança é efetuada diretamente na TUST.

Já o FIO B, corresponde à rede da distribuidora. É dessa parcela que a distribuidora retira dinheiro para manter seus custos operacionais e de manutenção, remuneração de ativos e quotas de reintegração. Essa parcela é facilmente confundida com a própria TUSD. Até pela nomenclatura: Tarifa de Uso do Sistema de Distribuição – TUSD. A literalidade da expressão induz o usuário ao erro.

O Grupo PERDAS tanto se refere as perdas de energia inerente ao serviço (efeito Joule, por exemplo) como a furtos de energia. De qualquer forma, isso está claramente relacionado com energia.

O grupo ENCARGOS além de remunerar o próprio ONS e pesquisa e desenvolvimento (P&D) abarca todos os subsídios do setor. O mais relevante é a Conta de Desenvolvimento Energético (CDE) que tem se tornado um grande peso nas contas dos brasileiros além de distorcer o setor elétrico porque muitas vezes atribui a todos uma conta que deveria ser de alguns. Para aprofundamento deixamos como sugestão o dashboard preparado pela ANEEL chamado, provocativamente, de subsidiômetro: https://portalrelatorios.aneel.gov.br/luznatarifa/subsidiometro

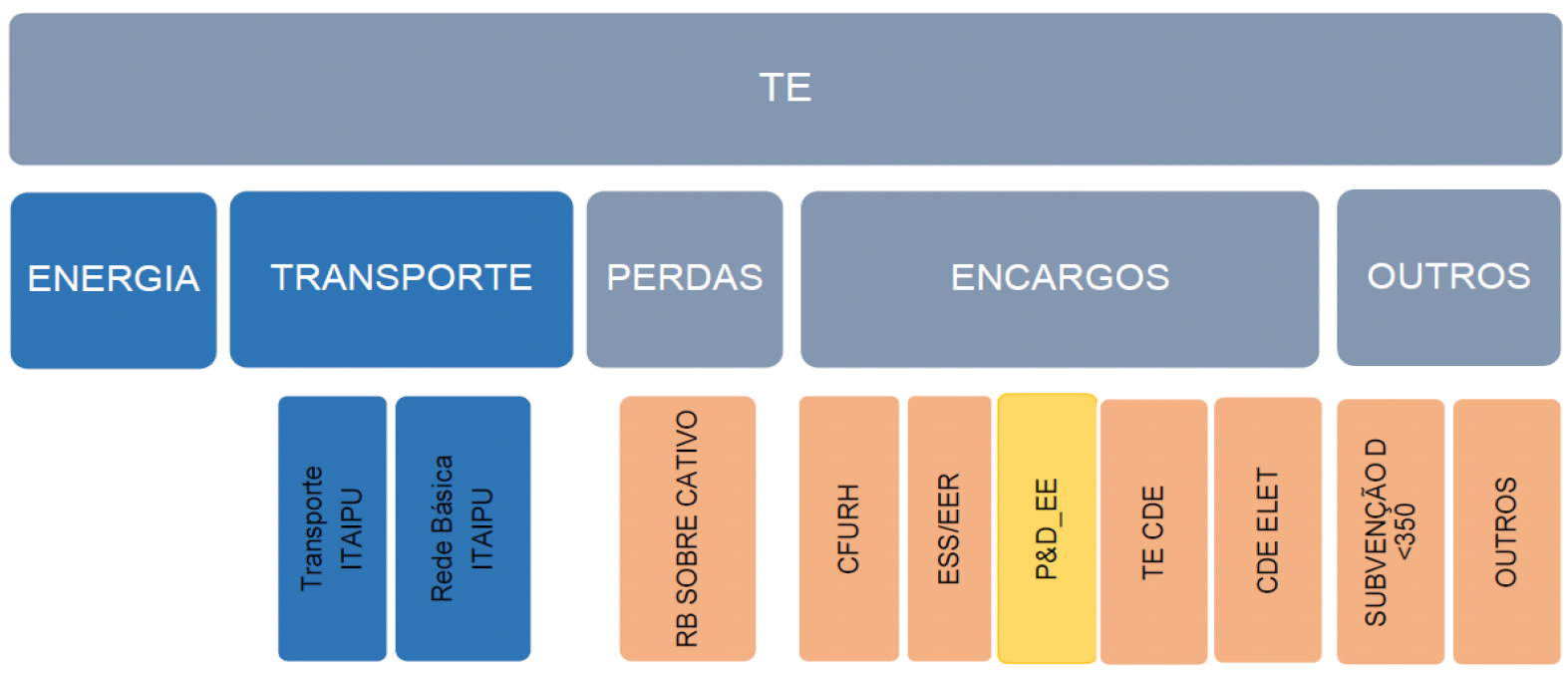

Figura 4. Componentes tarifários da TE

Fonte: Nota Técnica 237/2022 – SGT/ANEEL, 22/12/2022

São ainda mais surpreendente os componentes tarifários da TE do que da TUSD. Era esperado que a Tarifa de Energia (TE) contivesse apenas os custos da geração. Mas há inclusive um grupo de TRANSPORTE específico para a usina de Itaipu.

No caso das PERDAS, que como dissemos anteriormente, é claramente energia, a parcela da TE cobre apenas os custos da rede básica (RB) dos consumidores cativos. Ou seja, as perdas dos demais consumidores (livres, especiais, autoprodutores etc.) são remunerados pela TUSD.

Não bastasse isso, dentro da tarifa TE há também os encargos setoriais.

Dessa forma, caso o STF decida pela constitucionalidade da LC 194/2022 (efeito ex nunc?), bem como a análise de mérito promovida pelo STJ (efeito ex tunc) decida pela incidência do ICMS sobre transmissão, distribuição e encargos setoriais, será necessário que a ANEEL identifique detalhadamente dentro de cada tarifa, qual o valor correspondente à transmissão, à distribuição, aos encargos setoriais e à energia.

Buscar-se-á nesse tópico condensar alguns conceitos não jurídicos que podem ajudar no significado do que é a energia elétrica para o direito e principalmente para o ICMS.

Não há definição legal[14] sobre o que é energia elétrica. Tanto a Constituição Federal de 1988 como a Lei Complementar 87/96 se limitam a afirmar que incide ICMS “sobre operações relativas à energia elétrica”. Isso se deve ao fato de que definições em direito de fenômenos naturais sempre correm o risco de ficar aquém ou ir além do desejado. Para Hewitt (2015, p. 407): “eletricidade é o nome dado a um amplo conjunto de fenômenos que de uma forma ou outra estão subjacentes a quase tudo que nos cerca. Desde um relâmpago no céu até o acender de uma lâmpada”.

Mas interessa para este estudo apenas a energia produzida por um gerador e transportada através de um condutor, que tem nos metais um forte aliado. Isso ocorre porque os elétrons dos átomos que compõem os metais estão fracamente ligados aos seus núcleos podendo vagar quase que livremente (Hewitt, 2015, p. 412).

Da mesma forma que uma corrente de água é um fluxo de moléculas de água, uma corrente elétrica nada mais é do que um fluxo de carga elétrica. Em circuitos formados por fios de metal, são os elétrons que formam a corrente. Isso porque um ou mais elétrons de cada átomo do metal estão livres para se mover através da rede atômica. A taxa do fluxo elétrico é medida em amperes. Um ampere é uma taxa de fluxo igual a 1 coulomb de carga por segundo. 1 coulomb, a unidade padrão de carga, é a carga elétrica de 6,25 bilhões de elétrons. Num fio que transporta 5 amperes, por exemplo, 5 coulombs de carga passam através de qualquer seção transversal do fio a cada segundo. Isso é uma quantidade gigantesca de elétrons! E num fio que transporta 10 amperes, duas vezes mais elétrons passam por qualquer seção do fio a cada segundo (Hewitt, 2015, p. 432).

O renomado Professor Richard P. Feynman (FEYNMAN, 2011, p.58 a 60), ganhador do Nobel de Física de 1969 com o seu trabalho sobre Eletrodinâmica Quântica, após afirmar o quanto a força elétrica é mais forte que a força gravitacional, assevera:

Essa potencialidade de produzir uma força denomina-se campo elétrico. Ao colocarmos um elétron em um campo elétrico, dizemos que ele é “puxado”. Temos então duas regras: (a) cargas produzem um campo e (b) cargas em campos têm forças contidas sobre elas e se movem.

[…]

O campo eletromagnético pode transportar ondas; algumas dessas ondas são luz, outras são usadas em transmissão de rádio, mas o nome geral é ondas eletromagnéticas…a única diferença real de uma onda para outra é a frequência da oscilação.

No Brasil, a frequência de oscilação adotada para criar essa diferença de potencial é de 60Hz, ou seja, em 1 segundo a onda completa 60 ciclos com período de 16,67 milissegundos cada.

Mas para que esse potencial permaneça constante (ou popularmente, corrente elétrica) e capaz de gerar trabalho para movimentar os equipamentos é preciso mantê-lo ao longo do tempo já que todo esse esforço faz com que a energia se dissipe pelo aquecimento (efeito Joule) e pelo trabalho (exercido nos equipamentos dos consumidores). Quem garante essa constância são os geradores de energia elétrica por meio dos seus motores de indução.

Assim como uma bateria de um smartphone precisa fornecer continuamente uma mesma tensão para que o aparelho funcione (normalmente por um processo químico), até ser novamente carregada, o fornecimento de energia elétrica nas cidades precisa ser sempre constante. Óbvio que pelo tamanho da demanda apenas um fornecedor não teria como dar conta desse consumo, já que todos os usuários utilizam a mesma fonte, qual seja: o Sistema Interligado Nacional.

O conceito de diferença de potencial do mundo da física se entrelaça com o conceito técnico da ANEEL na REN 1000/21 quando aborda o assunto. A demanda, por exemplo, tem a seguinte definição normativa: “média das potências elétricas ativas ou reativas, injetada ou requerida do sistema elétrico de distribuição durante um intervalo de tempo especificado”.

Ou seja, quando a distribuidora de energia elétrica celebra um contrato de demanda com um grande consumidor de energia elétrica (ou mesmo um pequeno com o Contrato de Uso da rede de Distribuição – CUSD) ela está se comprometendo a manter a rede eletrizada numa tensão adequada para que o consumidor realize suas atividades (a física usa o conceito de trabalho). Importante frisar que mesmo sendo a distribuidora que celebra esse contrato ela está nesse momento representando todo o Sistema Interligado Nacional porque ela não tem como prover energia elétrica sozinha.

Pode-se observar que, por conta das interligações e diversidades de fontes geradoras alimentando um mesmo sistema (SIN), não se faz a menor ideia de onde está vindo a energia que está sendo consumida em determinado instante. Na verdade, até o conceito de geração fica inadequado no nível subatômico, melhor seria dizer quem está causando a “perturbação” na rede para manter a diferença de potencial.

Outrossim, na corrente alternada (CA), ao contrário da contínua (CC), não existe um fluxo de elétrons no mesmo sentido. Como o próprio nome sugere há uma alternância do fluxo. Além disso, no nível subatômico as coisas não são newtonianas ou previsíveis. Na verdade, é tudo caótico e probabilístico mesmo a contragosto do maior gênio do século 20, Albert Einstein, que na célebre frase “Deus não joga dados” em resposta à carta do físico alemão Max Born, duvidou dessa inesperada característica da mecânica quântica. Veja-se um trecho do livro do professor Hewitt (HEWITT, 2015, p.438 e 439) sobre o assunto:

Quando ligamos o interruptor de luz da parede e fechamos o circuito, seja ele CA ou CC, a luz começa a brilhar imediatamente. A corrente é estabelecida através dos fios a uma velocidade próxima à da luz. Não são os elétrons que se movem a tais velocidades. Embora na temperatura ambiente os elétrons dentro do metal tenham uma rapidez média de alguns milhões de quilômetros por hora, eles não formam uma corrente, por estarem se movimentando em todas as possíveis direções. Não existe um fluxo líquido em qualquer direção escolhida. Mas quando é conectado a uma bateria ou um gerador, estabelece-se um campo elétrico no interior do condutor. Os elétrons continuam seus movimentos aleatórios, enquanto simultaneamente vão sendo empurrados por esse campo. É o campo elétrico que é capaz de se propagar pelo circuito com velocidade próxima à da luz. O fio condutor atua como uma espécie de guia ou “tubo” para as linhas do campo elétrico. No espaço externo ao fio, o campo elétrico possui uma configuração determinada pelas localizações das cargas elétricas, incluindo algumas cargas que acabam se acumulando sobre a superfície do fio. No interior do mesmo, o campo elétrico está direcionado ao longo do fio.

[…]

Outra falsa concepção comum sobre eletricidade é a respeito da fonte dos elétrons. Você pode comprar numa loja uma mangueira de jardim sem água alguma no interior. Porém, não pode comprar jamais uma “tubulação de elétrons” que esteja vazia de elétrons. A fonte dos elétrons num circuito é o próprio material condutor do qual ele é feito. Algumas pessoas pensam que as tomadas elétricas nas paredes de suas casas são fontes de elétrons. Elas consideram erroneamente que os elétrons saem das usinas de energia elétrica, fluem através das linhas de transmissão e entram nas tomadas existentes nas paredes de suas casas. Isso não é verdadeiro. As tomadas residenciais são CA. Os elétrons não migram através do fio de um circuito CA.

Quando você liga uma lâmpada a uma tomada, é a energia que flui da tomada para a lâmpada, e não os elétrons. A energia é transportada pelo campo elétrico pulsante e produz o movimento oscilatório dos elétrons que já estavam presentes no filamento da lâmpada. Se 120 V são aplicados à lâmpada, então, em média, 120 J de energia são dissipados para cada coulomb de carga que é forçado a oscilar. A maior parte dessa energia elétrica aparece como calor, enquanto parte dela transforma-se em luz. As empresas de energia elétrica não vendem elétrons. Elas vendem energia. Você é que fornece os elétrons.

(GRIFOS ORIGINAIS)

Esse último ponto merece destaque: “As empresas de energia elétrica não vendem elétrons. Elas vendem energia”. Muito embora os medidores das concessionárias registrem apenas o fluxo oscilatório da energia, certo é que houve toda uma operação por trás para tornar isso possível. Por conta disso, é mais adequado entender a energia elétrica como algo que está presente na rede da distribuidora por conta da ação indispensável de três agentes: gerador, transmissor e distribuidor. Tentar comparar a energia com outras mercadorias, causa mais confusão do que ajuda a entender a operação. Foi o que ocorreu no julgamento do caso paradigmático tratado anteriormente (AgRg no RESP n° 1135984/MG). Energia foi tratada como se fosse um pacote que sai de um fornecedor (geradora) vai para uma transportadora(transmissora) e ao chegar à cidade de destino é enviada ao consumidor final por um entregador local (distribuidora), o que, nem de longe, corresponde à realidade.

A comparação da energia elétrica com outras mercadorias, só tem utilidade para provar a incoerência da premissa. Com outras mercadorias o consumidor pode escolher o seu fornecedor e algumas vezes até o seu transportador. Inclusive pode se deslocar até o vendedor e comprar a mercadoria de forma direta. Com energia elétrica, isso simplesmente não é possível. Mesmo no Mercado Livre de Energia (MLE), onde os grandes consumidores têm a liberdade de escolha dos seus fornecedores, eles não têm como exigir que a energia adquirida venha de determinado gerador e muito menos que seja transportada por um determinado transmissor. O mercado de energia é uma grande ficção jurídica. Quando um consumidor livre ou especial adquire energia incentivada (fontes renováveis) ele não está escolhendo a energia, ou melhor, a fonte geradora de energia, uma vez que tudo é compartilhado no SIN. A diferença da energia incentivada para a energia convencional é meramente tarifária[15], mas se trata, repete-se, da mesmíssima energia.

Na verdade, a energia elétrica não dá a mínima para o Sistema Interligado Nacional. Vejamos o caso da geração distribuída[16]. Um micro ou minigerador de energia solar, por exemplo, nos momentos em que ele está gerando mais energia do que é capaz de consumir, haverá uma inversão do fluxo e ele injetará energia na rede da distribuidora. O elétron procurará o caminho mais fácil e provavelmente, lembrando que será sempre probabilístico, será “consumido” pelo vizinho. Ou seja, não haverá o fluxo: gerador – transmissor – distribuidor – consumidor. Nesse caso, raciocínios esdrúxulos, poderiam alegar que não houve nem uma parcela para se cobrar de TUST, já que não foi usada rede de Transmissora e sim, apenas a rede da Distribuidora. Cometer-se-ia, o mesmo erro ocorrido em alguns julgamentos ocorridos no passado. Por um motivo elementar: não é possível dizer ao elétron X que ele saia do ponto A e vá para o ponto B.

Os problemas relacionados à aplicação da legislação do ICMS, assim como todos os outros tributos, devem ser solucionados tendo como ponto de partida a Constituição Federal. A exegese há de partir sempre do texto maior para o menor. Para o Professor Geraldo Ataliba, “a Lei é que deve adequar-se à Constituição, e não esta àquela” (ATALIBA, 1983).

A atribuição de competência para os estados instituírem o ICMS, tem previsão no Artigo 155, II da CF 88:

II – Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior

A tarefa hermenêutica primordial para se compreender um tributo é decompor articuladamente seu enunciado (ATALIBA, 1993, pg. 102). Posto isso, e extraindo-se a parte de serviços que está voltada apenas ao transporte e a comunicação, chega-se ao núcleo central da materialidade constitucional do ICMS, qual seja: “operações relativas à circulação de mercadorias”. Decompondo a frase acima, chega-se aos seguintes termos: operação, circulação e mercadoria.

Já se vão mais de quarenta anos de discussões doutrinárias sobre qual destes termos seria o núcleo material do ICMS. Para Geraldo Ataliba (ATALIBA, 1983), o núcleo é a “operação”, sendo que os termos “circulação” e “mercadorias” são acessórios:

O conceito nuclear da materialidade da hipótese de incidência do ICM é o de operações. Esta é, efetivamente, uma expressão substantiva de descrição constitucional do tributo; é o núcleo em torno do qual se constrói a própria descrição do campo material de competência dos estados. Os demais termos constantes dessa locução constitucional, são adjetivos em torno do substantivo operações. O cerne, portanto, da materialidade da hipótese de incidência, está na expressão operações. As operações é que se constituem no fulcro de toda a preocupação constituinte e, portanto, necessariamente, no centro das preocupações, seja do legislador, seja dos aplicadores administrativos ou judiciais desse tributo.

[…]

As operações é que são realizadas por produtores, industriais e comerciantes; não a circulação. Seria inaceitável atribuir ao constituinte erro tão palmar de concordância, qual seja o de redigir o dispositivo de modo a prever recair o tributo sobre circulação… realizadas… Só esta consideração já mostra que a competência dos Estados repousa, fundamentalmente, sobre as operações realizadas…; o cerne, o núcleo, o fulcro do dispositivo estão nesses termos. Aí o objeto do tributo convencionalmente designado ICM.

[…]

Assim também pensa Carlos da Rocha Guimarães, ao lado de Souto Maior Borges, Eduardo D. Bottallo, Roque A. Carrazza, Sacha Calmon, Paulo Celso Bonilha, Pedro Luciano Marrey Jr., Pérsio Oliveira Lima, Aires F. Barreto e tantos outros juristas de destaque. É que essa conclusão é de meridiana clareza, resultando até mesmo da linguagem constitucional que – como visto – é ponto de partida do trabalho hermenêutico.

[…]

Os autores que vêm no ICM um imposto sobre circulação, ou sobre mercadorias, estão ignorando a Constituição; estão deslocando o cerne da hipótese de incidência do tributo, da operação, com graves consequências deletérias do sistema, tão somente baseados em preocupações e preconceitos econômicos.

[…].

Circulação e mercadorias são – para os efeitos de identificação da materialidade da hipótese de incidência do ICM – meros elementos adjetivos, de qualificação da operação tributada. Nisso, e apenas nisso, se resume o alcance desses termos. Sua função é a de reduzir e limitar a certos e determinados negócios jurídicos (operações) a virtude de desencadearem obrigações tributárias do ICM (adjetivo, aqui, se emprega no sentido genialmente postulado por Alfredo Becker).

O que se tributa são as operações. Não todas, porém. Apenas aquelas que se refiram, digam respeito, sejam relativas (como diz a constituição) à circulação de mercadorias. Por isso observa Carlos Rocha Guimarães, referindo-se à hipótese de incidência do ICM, que a circulação não é o elemento principal, mas a sua função é adjetivar a expressão operações. É verdadeiramente inexplicável a indecisão da doutrina e da jurisprudência em aceitar essa observação, até literalmente assentada na dição constitucional.

[…]

Circular significa, para o Direito, mudar de titular. Se um bem ou uma mercadoria muda de titular, circula, para efeitos jurídicos. Convenciona-se designar por titularidade de uma mercadoria à circunstância de alguém deter poderes jurídicos de disposição sobre a mesma, sendo ou não seu proprietário (disponibilidade jurídica). Esse fenômeno é que importa, no plano do ICM. Sempre que haja operação jurídica negocial, de um lado, e mercadora, de outro, haverá circulação, quando o sujeito (que detém a mercadoria e foi parte da operação) é titular de direitos de dono e os transfere total ou parcialmente (pela operação) a outrem…

(GRIFOS ORIGINAIS)

Embora a análise acima se refira ao ICM na Constituição Federal de 1967, o conceito nuclear permanece inalterado. Basta verificar o texto original: “II – operações relativas à circulação de mercadorias, realizadas por produtores, industriais e comerciantes.”. A mudança que houve em 1988 foi a ampliação do leque de contribuintes e a inclusão do “S” referente aos serviços de transporte e de comunicação. Além disso, muito embora o ICM não incidisse sobre as operações com energia elétrica e sim o Imposto Único sobre Energia Elétrica, já existia este tipo de questionamento relacionado às outras mercadorias, inclusive o conceito estendido do termo “operações”, como podemos observar no texto de Hamilton Dias de Souza (SOUZA, 1978, p.247): “operação é todo ato que implique no curso da mercadoria da fonte de produção até o consumidor”.

Para as operações com energia elétrica, o conceito nuclear do termo “operações” é ainda mais importante porque, diferente de outras mercadorias, a energia elétrica nunca existirá sozinha. Mas o que direcionou o voto do ministro Humberto Martins no caso paradigmático (AgRg no RESP n° 1135984/MG) foi justamente o termo auxiliar “circulação”[17].

Ou seja, deixou-se claramente em segundo plano o termo “operações”. Para energia elétrica a supremacia deste termo salta aos olhos. Todas as etapas, desde a geração ao consumo, são efetuadas de forma simultânea por um aparato de equipamentos e agentes diversos. Com outras mercadorias, vê-se claramente a atuação de cada contribuinte ao longo da cadeia de tributação (indústria, atacado, transporte, varejo, consumidor final). No fornecimento de energia elétrica toda a “operação” é indissociável. Basta que um elo se quebre para que não ocorra a operação.

No fornecimento de energia elétrica o conceito de operação física (manter uma tensão adequada na rede para realizar trabalho) se confunde com o conceito de operação jurídica. Mas é indiscutível que o conceito jurídico permanece intacto para a tributação do ICMS quando se adentra nos meandros da operação com energia elétrica, ao passo que a operação física vai se distanciando por conta das necessárias abstrações subjacentes. Senão, vejamos. No Mercado Livre de Energia (MLE) o consumidor escolhe seu fornecedor de energia, normalmente uma comercializadora, mas é óbvio que a energia utilizada por esse consumidor não está vindo dessa comercializadora. Como analisado anteriormente, apenas as geradoras têm condições de gerar energia. É neste ponto que ocorre o descolamento do mundo físico para o mundo jurídico. O que acontece é que as comercializadoras adquirem grandes montantes de energia (circulação jurídica) das geradoras (ou de outros agentes com lastros contratuais) e depois revendem (nova circulação jurídica) para os consumidores livres. Mas a energia (mundo físico) já foi consumida. Por isso a necessidade de celebração prévia de rígidos contratos de fornecimento de energia elétrica.

Inclusive no mercado cativo, onde o consumidor não tem como escolher o seu fornecedor de energia, também ocorre essa ficção jurídica. As distribuidoras são obrigadas a adquirir energia em leilões em contratos de médio e longo prazo (leilão de energia nova ou de energia existente) para depois repassar essa energia para os consumidores. Por isso a necessidade de um Operador Nacional (Operador Nacional do Sistema – ONS) para medir as necessidades instantâneas do sistema bem como outro órgão para fazer estimativas futuras de curto, médio e longo prazo (Empresa de Pesquisa Energética – EPE).

O caráter nacional e integrado da “operação” com energia elétrica é tamanho que embora a competência tributária para instituir o ICMS seja dos Estados, a competência para legislar sobre energia (lato sensu) é privativa da União (Art. 22, IV da CF 88).

Fixados os conceitos constitucionais de “operação” e “circulação”, à luz da melhor doutrina, em conjunto com a conceituação técnica da “mercadoria” energia elétrica, faz-se necessário analisar alguns pontos da legislação infraconstitucional para realçar a dificuldade do legislador em fatiar algo que é indivisível.

Como lembrado por José Souto Maior Borges (BORGES, 2005, p.48), “[…] é a Constituição quem diz o que são normas gerais de direito tributário. Trata-se, portanto, de conceito jurídico-positivo, demarcatório dos âmbitos de validade das normas gerais no sentido estrito deste termo[…]”.

As normas gerais têm previsão e escopo definidas no Art. 146, III da CF 88[18] e coube a Lei Complementar 87/96, conhecida como Lei Kandir, a tarefa de executar esse comando. Para exemplificar, vejamos a situação de uma venda interestadual de energia elétrica (Art. 2º, §1º, III da LC 87/96):

Art. 2° O imposto incide sobre:

[…]

- 1º O imposto incide também:

[…]

III – sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente.

Esta hipótese de incidência se confunde com o aspecto temporal “entrada no território do Estado”. Mas como vimos anteriormente, a energia elétrica tem características que impedem identificar de onde a energia está vindo e, sobretudo, em que momento a energia entra no Estado. Felizmente, pode-se apelar para o conceito jurídico. Como afirma o Professor Paulo de Barros Carvalho (Carvalho, 2011, p.754):

A circulação e a entrada no estabelecimento podem ser real ou apenas simbólica. Existindo documentação que a respalde, a operação jurídica se considera perfeita e acabada, desencadeando os efeitos jurídicos-fiscais correspondentes.

Pode-se visualizar mais facilmente a dificuldade de identificar o aspecto temporal das operações interestaduais com energia elétrica ao compará-la com outras mercadorias. Por exemplo: quando um caminhão tanque, com um derivado de petróleo, entra no território do Estado de destino toda a regra matriz de incidência do ICMS está completa e acabada (se assim a legislação estadual quiser). Com a energia elétrica não. Além de ser impossível determinar a sua origem, o destino e o momento da ocorrência do fato gerador; trata-se de um fornecimento contínuo. Ninguém compra um “pacote” de energia. Compra-se a “operação” como um todo.

A doutrina se divide quando trata da melhor forma de estudar os fatos geradores. Amilcar de Araújo Falcão, adota a divisão bipartida: fatos geradores instantâneos e complexivos (FALCÃO, 1973. P.125/131). Paulo de Barros Carvalho (Carvalho, 2011, p. 488), discorda de forma “radical” pois segundo ele essa análise desconsidera:

[…] a incidência automática da lei tributária. Para que fosse possível, mister seria que pudéssemos conceber fato que vai acontecendo aos poucos, sendo que a ordem jurídica, concomitantemente, vai reconhecendo, de modo parcial, os eventos que forem ocorrendo, o que, evidentemente, seria um grande absurdo.

Embora encantadora do ponto de vista da didática, a análise dos fatos geradores das operações de energia elétrica como complexivos (completivos, continuativos, periódicos ou de formação sucessiva) mais atrapalha do que ajuda no caso da energia elétrica. O que se deve buscar é toda a operação, que repetimos, é indissociável.

A entrada da energia elétrica no Estado nas operações interestaduais é meramente simbólica. Um comercializador de energia elétrica estabelecido no Rio Grande do Sul vendendo energia para um Consumidor Livre no Rio Grande do Norte não estão fazendo uma operação ponta a ponta (muito embora a relação contratual bilateral o seja). Aliás, muito embora o campo elétrico se propague em uma velocidade próxima à da luz, é provável que uma eólica no Rio Grande do Norte tenha mais influência para manter o nível de tensão da rede deste consumidor do que as geradoras do Rio Grande do Sul. Mas isso não importa. Como vimos anteriormente, toda a energia gerada é destinada ao Sistema Integrado Nacional (SIN), nunca para um agente específico. De forma mais incisiva: não existe energia carimbada.

Na prática o que ocorre é a celebração de um contrato bilateral de fornecimentos entre o vendedor e o comprador (com emissão de documentos fiscais e recolhimento dos tributos) e uma medição de consumo efetivo[19] que sequer é tributada de imediato por uma impossibilidade técnica, já que os relatórios de contabilização da CCEE só são disponibilizados aos agentes praticamente dois meses[20] após ocorrido o consumo da energia. Ou seja, haverá dois momentos para recolhimento do ICMS referente ao mesmo fato gerador[21]. O fato é que a operação é a mesma, os negócios jurídicos subjacentes é que são distintos.

Aspectos regulatórios e de mercado influenciaram de forma equivocada as decisões de muitos tribunais ao longo dos últimos anos. A divisão da tarifa tem finalidade meramente financeira, apontando o destino dos recursos arrecadados, uma vez que a energia é uma só.

“As empresas de energia elétrica não vendem elétrons. Elas vendem energia” (Hewitt, 2015). Isso equivale a dizer no mundo jurídico: as empresas não vendem a circulação da energia. Elas vendem a operação. E esta “operação” encontra-se perfeitamente delineada no texto constitucional (Art. 155, II). Não é correto, para efeito de tributação pelo ICMS, comparar energia elétrica com outras mercadorias. Toda a operação é indissociável e instantânea. Essa realidade é imutável por características inerentes à própria energia elétrica e à física, mas isso não impede que, a partir desta operação, surjam negócios jurídicos distintos.

Tanto a parcela tarifária referente ao uso dos sistemas de distribuição e transmissão (TUSD e TUST) quanto os encargos setoriais compõem o conceito de operação conforme escopo constitucional. Esse conceito deve ser entendido “desde a produção até a última operação calculado o imposto praticado na operação final” (ADCT, 34, §9º), pois deriva do aparato necessário para se manter a energia elétrica com nível de tensão suficiente para que os consumidores possam realizar trabalho. Mesmo entendimento da 1ª Turma do STJ (REsp 1.163.020-RS, Rel. Min. Gurgel de Faria, 21/3/2017).

Finalmente, caso o STF decida pela constitucionalidade da LC 194/2022 e a análise de mérito promovida pelo STJ decida pela não incidência do ICMS sobre a transmissão, distribuição e encargos setoriais será necessário que a ANEEL identifique detalhadamente dentro de cada tarifa, qual o valor correspondente à transmissão, à distribuição, aos encargos setoriais e à energia. Isso porque, as Resoluções Homologatórias anuais de reajuste/revisão apresentam as tarifas apenas com duas divisões: TUSD e TE. Ocorre que dentro da tarifa apontado como TUSD existe energia (perdas) e dentro da TE existem parcelas referentes ao uso da rede (transporte Itaipu). E ambas as tarifas têm encargos setoriais. Sendo assim, a modulação dos efeitos da decisão teria que levar em conta a correta separação de todos os custos uma vez que as cobranças efetuadas aos consumidores cativos desconsideraram estas particularidades dos componentes tarifários.

Referências

| ↑1 |

ANEEL, 2023. Disponível em: https://www2.aneel.gov.br/aplicacoes_liferay/tarifa/. Acesso em: 05 Set. 2023. ATALIBA, Geraldo. Revista de Direito Tributário. Nº 25/26, p. 101 a 119, 1983. BORGES, José Souto Maior. Normas gerais de direito tributário: velho tema sobre perspectiva nova. Revista Dialética de Direito Tributário nº 213, 2005. CARVALHO, Paulo de Barros. Direito tributário: linguagem e método. 4. ed. São Paulo: Noeses, 2011. CCEE, 2019 – 20 anos do mercado brasileiro de energia elétrica / Roberto Rockmann (Organizador). – 1. ed. – São Paulo: 236 p. : il. COÊLHO, Sacha Calmon Navarro. Curso de direito tributário brasileiro. Rio de Janeiro: Forense, 2006. FALCÃO, Amilcar de Araújo. O Fato Gerador da Obrigação Tributária. Revista dos Tribunais, 1973. Disponível em: https://edisciplinas.usp.br/pluginfile.php/291111/mod_resource/content/1/Aula%2003%20-%20Am%C3%ADlcar%20Falc%C3%A3o.pdf. Acesso em: 17 Set. 2023 FEYNMAN, Richard P. Física em 12 Lições. 3ª Edição, editora Nova Fronteira, 2021. HEWITT, Paul G. Física Conceitual. 12ª Edição, editora Bookman, 2015. GANIM, Antônio. ICMS: no setor elétrico brasileiro. Rio de Janeiro: Editora Synergia, 2018. MACHADO , Hugo de Brito. Curso de Direito Tributário. 31 edição, 2008. ONS, 2023, Disponível em: https://www.ons.org.br/paginas/sobre-o-sin/o-que-e-o-sin. Acesso em 22 Nov. 2023. ONS, Apagão, 2023, disponível em: https://www.ons.org.br/Paginas/Noticias/20230817-ONS-publica-documento-t%C3%A9cnico-que-consolida-informa%C3%A7%C3%B5es-iniciais-da-ocorr%C3%AAncia-no-SIN-em-15-de-agosto-de-2023.aspx . Acesso em 18 Set. 2023 REVISTA DE ADMINISTRAÇÃO PÚBLICA, O campo da energia elétrica no Brasil de 1880 a 2002 – Publicado em Março/Abril de 2009. Disponível em https://www.scielo.br/scielo.php?pid=S0034-76122009000200002&script=sci_arttext&tlng=pt. Acesso em 05 Out. 2023. SANTIAGO, Igor Mauler . O ICMS sobre a demanda contrata de energia elétrica. Consultor Tributário. Artigo publicado na revista consultor jurídico, 09/05/2012. Disponível em: https://www.conjur.com.br/2012-mai-09/consultor-tributario-polemica-icms-energia-eletrica/. Acesso em: 09 Ago. 2023. SOUZA, Hamilton Dias. O fato gerador do ICM. O fato gerador do ICM. Caderno de Pesquisas Tributárias n° 3. Ives Gandra da Silva Martins (coord.). São Paulo: Editora Resenha Tributária. 1978. — [1] A partir de 06/01/2023 está previsto a cobrança de forma progressiva (Art. 27 da Lei 14.300/22). [2] Art. 21: “Compete à União instituir imposto sobre: […] VII – produção, importação, circulação, distribuição ou consumo de lubrificantes e combustíveis líquidos ou gasosos e de energia elétrica, imposto que incidirá uma só vez sobre qualquer dessas operações, excluída a incidência de outros tributos sobre elas;”. [3] Ou mercado cativo – onde os usuários não têm como escolher seus fornecedores de energia elétrica e necessariamente compram energia da distribuidora. Há também o ACL – Ambiente de Contratação Livre, onde os consumidores podem escolher os seus fornecedores. [4] O termo desverticalização faz alusão ao fato de que uma empresa (mesmo CNPJ) não poderia, doravante, atuar nos três setores (Geração, Transmissão e Distribuição) ao mesmo tempo. Na prática isso não ocorre porque as empresas montam grupos empresariais com CNPJ distintos e atuam em todos os setores, inclusive na comercialização. [5] Cartilha por dentro da Tarifa – Aneel. Antigamente, a tarifa de energia era única em todo o Brasil. As concessionárias tinham direito a uma remuneração garantida porque vigorava o regime de regulação pelo custo do serviço. Áreas de concessão que obtivessem remuneração superior à garantida recolhiam o excedente a um fundo do qual as distribuidoras com rentabilidade inferior à garantida retiravam a diferença. A Lei nº 8.631/1993 extinguiu o regime de equalização das tarifas de energia elétrica nos estados brasileiros. A Lei Geral de Concessões (Lei nº 8.987/95), por sua vez, determinou que a tarifa fosse fixada por concessionária (tarifa pelo preço e não mais pelo custo do serviço), dando início à regulação por incentivos, mediante a qual as distribuidoras são incentivadas a se tornarem mais eficientes. As revisões tarifárias e reajustes tarifários passaram, então, a considerar as características de cada área de concessão, tais como o número de consumidores, a densidade do mercado (quantidade de energia distribuída a partir de uma determinada infraestrutura), os quilômetros da rede de distribuição de cada empresa e o custo da energia comprada pelas distribuidoras. [6] Tarifa monômia: aquela que é constituída por valor monetário aplicável unicamente ao consumo de energia elétrica ativa – Grupo B. Tarifa binômia: aquela composta pela demanda (kW) e o consumo (kWh) – Grupo A. [7] Art. 2º Para os fins e efeitos desta Resolução, são adotadas as seguintes definições: XII – demanda contratada: demanda de potência ativa a ser obrigatória e continuamente disponibilizada pela distribuidora no ponto de conexão, conforme valor e período de vigência fixados em contrato, em kW (quilowatts); XIII – demanda medida: maior demanda de potência ativa injetada ou requerida do sistema elétrico de distribuição pela carga ou geração, verificada por medição e integralizada em intervalos de 15 minutos durante o período de faturamento, em kW (quilowatts). [8] Art. 291. O custo de disponibilidade do sistema elétrico é o valor em moeda corrente equivalente a: I – 30 kWh, se monofásico ou bifásico a dois condutores; II – 50 kWh, se bifásico a três condutores; ou III – 100 kWh, se trifásico. [9] Muito embora o questionamento jurídico seja específico para TUSD, a mudança promovida pela LC 194/22 descreve de forma genérica: “serviços de transmissão e distribuição…”. É de se esperar que a demanda também seja afetada já que se trata de um custo da distribuidora. [10] Art. 3º O imposto não incide sobre: X – Serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica. (Incluído pela lei complementar 194, de 2022)”. [11] Consulta efetuada no dia 12/10/2023 de 00h01min até às 19h35min [12] A Agência Nacional de Energia Elétrica (ANEEL) é o órgão regulador do setor elétrico brasileiro. Foi criada em dezembro de 1996 por meio da Lei 9.427. É uma autarquia federal vinculada ao Ministério de Minas e Energia (MME). Cabe a ANEEL, dentre outras coisas, estabelecer as tarifas de energia elétrica de acordo com o que está estabelecido em lei e nos contratos de concessão assinados com as empresas. Outras instituições também atuam no setor elétrico brasileiro, tais como: o Conselho Nacional de Política Energética (CNPE), o MME, o Comitê de Monitoramento do Setor Elétrico (CMSE), a Empresa de Pesquisa Energética (EPE), o Operador Nacional do Sistema Elétrico (ONS) e a Câmara de Comercialização de Energia Elétrica (CCEE). [13] Somente para consumidores do Grupo A (DEMANDA). [14] O Código Civil no Art. 83 se limita a dizer que as energias que têm valor econômico são consideradas um bem móvel. [15] A energia incentivada pode ser especial ou não (Cogeração Qualificada). O que varia são os descontos nas tarifas de fio. [16] Desde 17 de abril de 2012 o consumidor brasileiro pode gerar sua própria energia elétrica a partir de fontes renováveis ou cogeração qualificada. Pode até mesmo fornecer o excedente para a rede de distribuição de sua localidade, para posterior compensação do consumo de energia verificado. Trata-se da Microgeração e da Minigeração Distribuídas de Energia. Para aprofundar o assunto pode-se consultar a REN 1000/21(após consolidação das REN, 482/2012; 687/2016; 1059/23) e Lei 14.300/22. [17] […] O ICMS sobre energia elétrica tem como fato gerador a circulação da “mercadoria”, e não do “serviço de transporte” de transmissão e distribuição de energia elétrica. Assim sendo, no “transporte de energia elétrica” incide a Súmula 166/STJ, que determina não constituir “fato gerador do ICMS o simples deslocamento de mercadoria de um para outro estabelecimento do mesmo contribuinte”. Agravo regimental improvido [18] Art. 146. Cabe à lei complementar: […] III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

[19] Normalmente a medição é efetuada pela distribuidora local e repassada para à Câmara de Comercialização de Energia Elétrica – CCEE. A diferença Contrato x Consumo, são tratados no Mercado de Curto Prazo. [20] MS + 21 du = No mês seguinte + 21 dias úteis a CCEE divulga os relatórios de contabilização (Relatório Sumário – SUM001) [21] No caso de posição devedora no Mercado de Curto Prazo. Os prazos para recolhimento e/ou cumprimento de obrigações acessórias variam de acordo com as legislações estaduais em conjunto com o previsto nos Convênios ICMS: 83/00; 117/04; 15/05 e 77/2011. |

|---|

pedrofdrocha@gmail.com.br

pedrorrocha99@gmail.com