out 16, 2020

Cofres estaduais devem ser afetados pelo novo valor de R$ 300 e, ainda mais, pelo fim do benefício em 2021

Com a crise econômica e sanitária estabelecida a partir da pandemia da Covid-19, diversos países foram chamados a colocar em prática políticas emergenciais para o enfrentamento da grave e inesperada situação. Além da clara necessidade de atuação direta via aumento de gastos na área da saúde, as economias de todo o mundo adotaram medidas econômicas e fiscais para atender aos mais vulneráveis (indivíduos e empresas), com o objetivo de atenuar os efeitos socioeconômicos gerados pela crise.

O gráfico abaixo mostra a resposta fiscal de diversos países à crise do novo Coronavírus. A partir do gráfico, é possível observar que, no Brasil, as políticas de proteção as famílias tiveram uma proporção muito maior que outros estímulos, tais como ao emprego, empresas e saúde.

Gráfico 1 – Resposta de Política Fiscal – Comparação das medidas anunciadas

% do PIB.

Fonte: FMI e Bacen.

Embora o foco principal dessas transferências esteja na proteção social emergencial daquela parcela da população mais afetada pela pandemia, destaca-se também seus efeitos indiretos sobre a atividade econômica, via consumo. Consequentemente, podem ser identificados ainda efeitos sobre a receita tributária, uma vez que a arrecadação guarda relação direta com o nível de atividade.

O objetivo deste artigo é, portanto, avaliar se há indícios de que o auxílio emergencial instituído pela Lei nº 13.982/2020, impactou positivamente a arrecadação do principal tributo estadual, o ICMS, e trazer uma discussão sobre os riscos fiscais futuros.

A partir de meados de março de 2020, a pandemia se aprofundou no país. A União, Estados e Municípios, ainda sem muita coordenação, começaram a se mobilizar para tentar conter a pandemia por meio do isolamento social e do reforço para a saúde. Neste período, a intensa paralisação das atividades econômicas pôde ser sentida em diversos indicadores, inclusive na arrecadação tributária.

Considerando que existe um período entre fato gerador e efetivo recolhimento tributário, observa-se que os impactos relativos ao período de aprofundamento do isolamento social sobre a arrecadação dos estados foram ser sentidos em abril e maio.

Outro fator importante que deve ser considerado no período, diz respeito a mudança no padrão de consumo. Com o aprofundamento da pandemia, muitas empresas tiveram que se reinventar e se observou um aumento substancial nas vendas realizadas pelo comércio eletrônico vis-à-vis demais segmentos. Essa mudança, quando tratando de bens, contribuiu para atenuar os impactos de estabelecimentos fechados devido às restrições estabelecida para conter a transmissão do vírus.

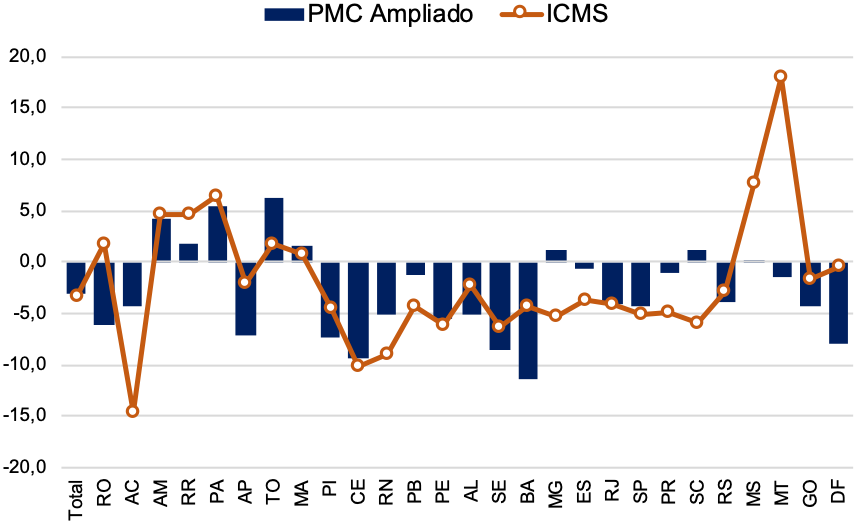

Além disso, importa notar que os estados possuem diferentes características econômicas e tiveram janelas de isolamento social distintas, de modo que os efeitos não são uniformes para todas as unidades da federação[1].

Feitas tais ponderações, podemos estudar o comportamento da arrecadação dos governos estaduais vis-à-vis o comportamento das vendas do comércio e tentar entender a relação que estas variáveis possuem com o maior gasto federal relacionado a pandemia do covid-19, o Auxílio Emergencial (AE).

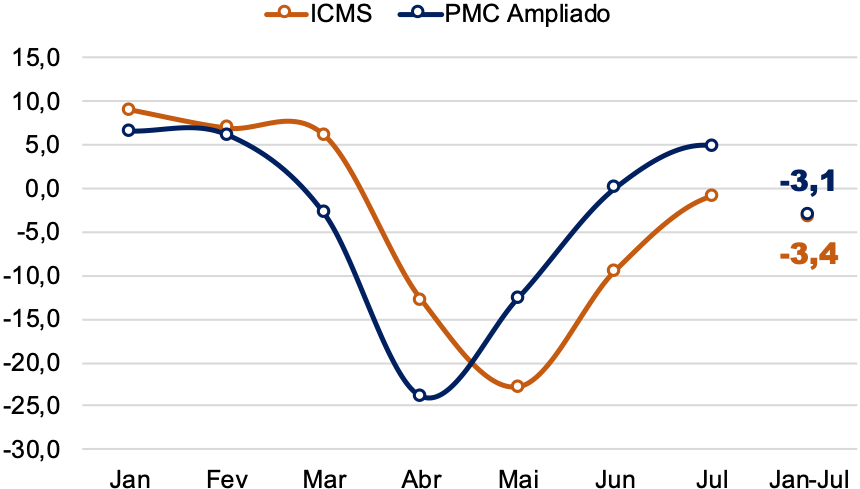

O gráfico 2 a seguir mostra a variação do mês contra o mesmo mês do ano anterior para o volume de vendas do comércio e para a arrecadação do ICMS de todos os estados.

Gráfico 2 – Arrecadação do ICMS vis-à-vis Vendas do Comércio Amplo

Var. % mês contra mesmo mês anterior.

Fonte: Confaz e IBGE. Elaboração própria dos autores.

A partir do gráfico acima, é possível observar que, tal como ponderado anteriormente, o comportamento do ICMS é equivalente ao comportamento do volume de vendas, com uma defasagem de aproximadamente 1 mês. Ainda olhando para o gráfico, observa-se que o período mais crítico para o comércio ocorreu em abril, com posterior reversão de tendência e início de recuperação.

Essa recuperação é coincidente ao início do pagamento do AE por parte do Governo Federal à população mais vulnerável aos impactos econômicos negativos da crise da pandemia da Covid-19.

A lei que criou o programa federal foi instituída em 02 de abril e o pagamento iniciou em meados do mesmo mês[2]. Pesquisas apontam que a maior parte destes recursos foi utilizado com consumo[3]. O que contribuiu para a recuperação das vendas do comércio e, consequentemente, para a arrecadação tributária estadual.

A referida recuperação, decorrente da combinação do retorno da atividade econômica com o impulso de demanda gerado pelo benefício, minimizou a queda da receita de ICMS, que apresentou no período analisado incremento real de 0,23% na média. Ressalta-se ainda que tal reação da arrecadação estadual em termos agregados, ainda que tímida, vai de encontro à recessão que o país enfrenta desde o 1º trimestre de 2020, conforme aponta o Comitê de Datação de Ciclos Econômicos da FGV, tornando ainda mais relevante a devida consideração dos efeitos do Auxílio Emergencial de forma mais ampla.

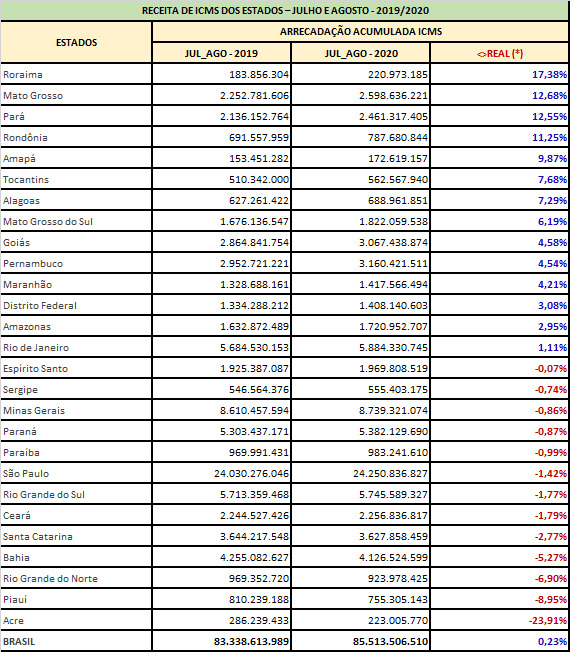

A tabela abaixo traz a arrecadação dos estados com ICMS para os meses de julho e agosto deste ano e do ano passado, onde é possível identificar alta real para quatorze estados. Tais números refletem a recuperação da arrecadação do ICMS que, em muitos estados, começou a ser observada a partir do mês de julho, quando do início da permissão de reabertura – mesmo que parcial – das empresas, especialmente as varejistas. Tal fase coincide, portanto, com o período em que algumas famílias com empregos informais, puderam recuperar parte de sua renda e, ainda, usufruir do AE.

Tabela 1 – Receita de ICMS Acumulada Julho e Agosto 2019 e 2020

Fonte: CONFAZ

Variação real – dados deflacionados pelo IPCA.

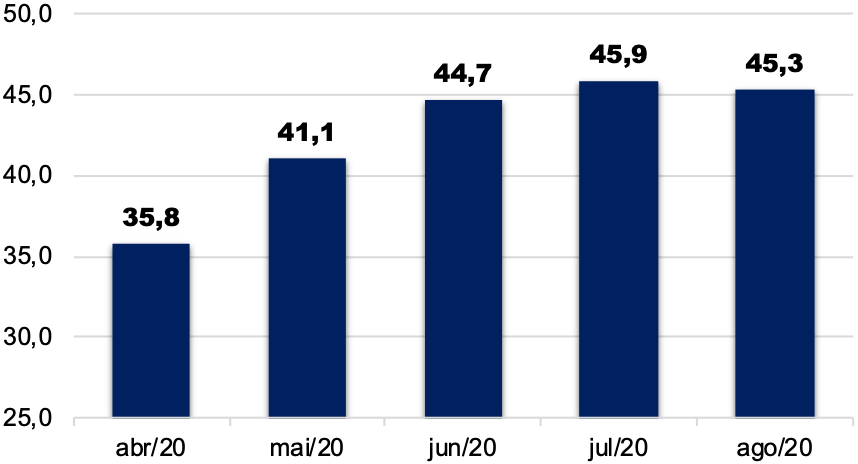

O volume desembolsado pelo Governo Federal com o benefício não é desprezível. Em apenas cinco meses de programa, o governo já desembolsou mais de R$ 220 bilhões de reais – gráfico 3. O benefício inicial previa três parcelas de R$ 600 reais[4], sendo estendido em junho para contemplar mais duas parcelas de mesmo valor e, mais recentemente, obteve nova prorrogação (até dezembro), dessa vez, com valor reduzido pela metade. Como o benefício será pago até o mês de dezembro, com parcelas remanescentes de R$ 300 reais, o volume total que será injetado na economia, em 2020, deverá ser de aproximadamente R$ 322 bilhões de reais.

Gráfico 3 – Desembolsos Mensais do Auxílio Emergencial (R$ Bilhões)

Fonte: Portal da Transparência do Governo Federal.

Assim, considerando o impacto positivo que esse programa de transferência de renda desempenhou na arrecadação do ICMS dos estados, uma interrupção ou diminuição do mesmo também tende a impactar o consumo e, consequentemente, a receita tributária.

Quando concebido, o AE tinha caráter temporário e emergencial, mas agora o debate está voltado para tentar torná-la permanente, assumindo a figura de um programa com escopo maior que o Bolsa Família[5], ainda que com valor significativamente menor que o atual auxílio financeiro.

Independentemente do rumo deste imbróglio relacionado ao destino do Auxílio Emergencial, 2021 tende a ser um ano muito difícil. Com o fim dos estímulos fiscais do Governo Federal para mitigar os efeitos da pandemia, o consumo deve ser afetado[6] e a arrecadação tributária inevitavelmente também.

Em 2020, o governo federal transferiu aos subnacionais, recursos para compensar eventuais quedas de arrecadação, mas, em 2021, eventuais perdas de receitas deverão ser absorvidas pelos próprios entes.

Assim, mesmo diante de um quadro positivo para a arrecadação tributária estadual, é importante que as administrações públicas sejam cautelosas, pois essa recuperação tem características de estímulos temporários que não devem se perpetuar para anos posteriores ou, mesmo que perpetuados, não devem assumir esta mesma intensidade. Discutir alternativas de socorros às finanças estaduais de 2021 é, dessa forma, uma necessidade que em breve não poderá mais ser adiada.

Gráfico Anexo – Crescimento Acumulado no ano (Jan-Jul) do ICMS vis-à-vis PMC Ampliado Em % Corrente

Fonte: Confaz e IBGE. Elaboração própria dos autores.

Referências

| ↑1 | O gráfico com informações estado a estado pode ser consultado no anexo deste documento. |

|---|---|

| ↑2 | Ver: https://valorinveste.globo.com/mercados/brasil-e-politica/noticia/2020/04/07/auxilio-emergencial-veja-calendario-de-pagamentos-dos-r-600-e-quem-pode-receber.ghtml |

| ↑3 | Ver: http://datafolha.folha.uol.com.br/opiniaopublica/2020/08/1988833-compra-de-alimentos-e-principal-gasto-de-auxilio-emergencial.shtml |

| ↑4 | Em casos de família monoparental, o benefício é dobrado, ou seja, parcelas de R$ 1.200 reais. |

| ↑5 | O programa Bolsa Família é um programa de transferência direta de renda a famílias mais pobres. Para detalhes do programa, ver: https://www.gov.br/cidadania/pt-br/acoes-e-programas/bolsa-familia |

| ↑6 | Importa notar podem ocorrer impactos negativos em outras áreas, como no emprego, com o fim dos programas de manutenção do emprego e da renda, por exemplo. |

gevanorios@gmail.com

Auditor Fiscal do Estado do Ceará, formação acadêmica em Economia pela UFC. Mestrando em Economia do Setor Público no CAEN/UFC. É especialista em Auditoria contábil e Doutor em Economia pela Universidade Nacional de La Matanza, Buenos Aires. Diretor da Associação dos Auditores Fiscais da Receita Estadual do Ceará.

damascenosjuliana@gmail.com

Economista pela UFRJ, mestranda em Economia Aplicada pela Handelshøyskolen BI e pesquisadora da FGV/IBRE na área de finanças públicas, com foco em tributação.

juracy.soares@unieducar.org.br

Juracy Soares é auditor fiscal do Estado do Ceará, diretor de Estudo Tributários da Federação Brasileira de Associações de Fiscais de Tributos Estaduais (Febrafite) e diretor executivo da Associação dos Auditores Fiscais da Receita Estadual e dos Fiscais do Tesouro Estadual do Estado do Ceará (Auditece). É graduado em Contabilidade pela UFC, mestrado em Controladoria e doutorado em Direito, pela UMSA-AR.

vconceicaopinto@gmail.com

Economista, pesquisadora licenciada da FGV/IBRE e assessora econômica da Secretaria de Estado da Fazenda do Paraná (SEFA-PR).