ago 18, 2020

O poder de tributar conferido aos entes públicos federativos fixado pela Constituição Federal, em capítulo específico referente ao Sistema Tributário Nacional, é desempenhado pela Administração Tributária (fisco em sentido estático), órgão vital e essencial à configuração sócio-política e jurídico-econômica do Estado como ente soberano e afirma sua dinamicidade quando do exercício, em especial pelo Auditor Fiscal e demais agentes do fisco, das funções de aplicar, cobrar, arrecadar, fiscalizar e gerir os tributos (fisco em sentido dinâmico). Sobressai, assim, o papel de relevância desempenhado por aqueles agentes públicos em face das responsabilidades atribuídas de se dotar o Estado de recursos financeiros necessários para sua manutenção e no alcance do atendimento das necessidades coletivas. É evidente que a ordem tributária, inserida em um sistema jurídico desde a lei fundamental (Constituição), objetiva a concretização das rendas públicas necessárias ao cumprimento das responsabilidades imputadas ao Estado no atendimento das demandas sociais inerentes aos bens jurídicos individuais e coletivos conformados, dentre vários, especialmente na garantia e acesso à educação, saúde, habitação, segurança, justiça formal, desenvolvimento econômico e justiça social.

Não sem razão que, o legislador constituinte dispôs na Constituição Federal de 1988[1], em indisfarçável inovação em relação às cartas anteriores e, demais disso, também em face de constituições de outros países, alguns dispositivos que tratam diretamente da Administração Tributária. Nesse sentido, cabe ressaltar, não se põem normas, quer sejam princípios ou regras em textos constitucionais, que delas não fluam significações e consequências jurídicas. E isso decorre porque não se presumem nas leis, quiçá na Carta Magna, palavras inúteis, de mero adorno textual. De certo, quis o legislador constituinte traçar novas proposições e perspectivas jurídicas[2] para aquelas instituições públicas. Assim não sendo, não haveria necessidade de se erigir a status constitucional algo que poderia ser simplesmente disciplinado em ambiente infraconstitucional.

Nesse caminhar, o legislador constituinte de 1988, dispondo no caput do art.37 sobre a Administração Pública, estatuiu originariamente que a Administração Pública direta e indireta, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, deve obedecer aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência. São normas-princípios que devem pautar todo serviço público, e em especial às administrações tributárias. E em acréscimo a tais princípios, enumerou uma série de incisos que também devam ser rigorosamente obedecidos por todos órgãos públicos, dentre os quais, a investidura em cargo ou emprego público por aprovação prévia em concurso público (inciso II), deferindo, ademais, à administração fazendária e a seus servidores fiscais qualificação constitucional de precedência, dentro de suas áreas de competência e jurisdição, sobre os demais setores administrativos pelo que se compreende facilmente da leitura do inciso XVIII do citado dispositivo constitucional.

Resulta indelével de tais previsões constitucionais, o interesse do legislador originário para o fortalecimento da Administração Tributária[3] enquanto órgão nuclear e fundamental da Administração Pública. E nessa mesma linha de pensamento, revelando, induvidosamente, a confiança legítima do legislador constituinte em prestígio das atividades desempenhadas pela Administração Tributária se apresenta a previsão contida no § 1º do art. 145 – de igual modo disciplinado nos artigos 194, 195, 196, 197 e 198 do Código Tributário Nacional[4] – deferindo a seus servidores fiscais (Administração Tributária em sentido dinâmico) o poder-dever de intervenção no domínio econômico – sob inafastável observância dos direitos constitucionais dos contribuintes e garantias individuais, para averiguação do patrimônio, renda e demais atividades econômicas do contribuinte. Tais atividades fiscais, por certo, como reflexo de atividade soberana estatal (Estado-Fiscal), se ultimam exercidas sob guarida dos princípios da legalidade e autonomia funcional, em face da proteção do interesse público qualificado no tributo como relação jurídico-tributária, de sorte a objetar qualquer interferência do poder político e econômico. Tais prerrogativas, ao final, se coadunam com os próprios interesses e objetivos determinados pela sociedade e descritas na ordem constitucional.

Já como evidenciado, se restou induvidoso o interesse do legislador constituinte na qualificação constitucional atribuída a Administração Tributária e a seus integrantes, não menos importante foi a continuidade dessa percepção pelo legislador constitucional derivado, eis que com o advento da Emenda Constitucional (EC) n.º42/2003[5], novos comandos foram erigidos ao primeiro estamento da ordem jurídica, em mesma sintonia e visão do legislador originário, de reafirmação da relevância econômica, política, jurídica e constitucional aos fiscos como organismos vitais e de sustentáculo do Estado Contemporâneo. A velha máxima de que sem tributo não existe o Estado ganha nova dimensão de sentido: sem tributo e Administração Tributária eficiente e autônoma[6][7]não existe o Estado soberano, democrático e socialmente justo pretendido nos dias que correm. A citada emenda incluiu inciso XXII ao já citado artigo 37, estatuindo regra em que reconhece as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, como atividades essenciais ao funcionamento do Estado, e afirma serem seus integrantes servidores públicos de carreiras específicas, inclusive prevendo dotação de recursos prioritários para a realização de suas atividades e com atuação de forma integrada e com compartilhamento de cadastros e de informações fiscais. De mais a mais, introduziu o inciso IV ao art. 167 para que fossem excluídos da vedação de vinculação de receitas de impostos, os recursos dispendidos na realização das atividades da Administração Tributária. Portanto, sendo facilmente perceptível que destas normas revela-se, indubitavelmente, autorização legal em âmbito constitucional de inequívoca autonomia organizacional, administrativa e financeira atribuídas às administrações tributárias.

As carreiras da Administração Tributária são nucleares porquanto se posicionam, ao lado de outras carreiras públicas, no núcleo do Estado na proteção dos bens jurídicos e interesses públicos indisponíveis – o tributo se reveste por excelência em bem público indisponível. É dizer, são carreiras de núcleo protetivo do Estado dotadas de qualificações jurídicas singulares, de responsabilidades e deveres que se sobressaem em importância e sem as quais inexistiria o Estado tal e qual concebido hodiernamente. Se projetarmos o Estado como uma grande célula, em seu núcleo estariam inseridas, a título de exemplo, as carreiras fiscais, da magistratura, do ministério público, da advocacia pública, da polícia, dos tribunais de contas etc. Posto isso, analogamente à biologia celular, em que o núcleo se pressupõe como essencial à vida das células, na “biologia estatal” as carreiras-núcleos se sobrepõem como essenciais à vida do Estado.

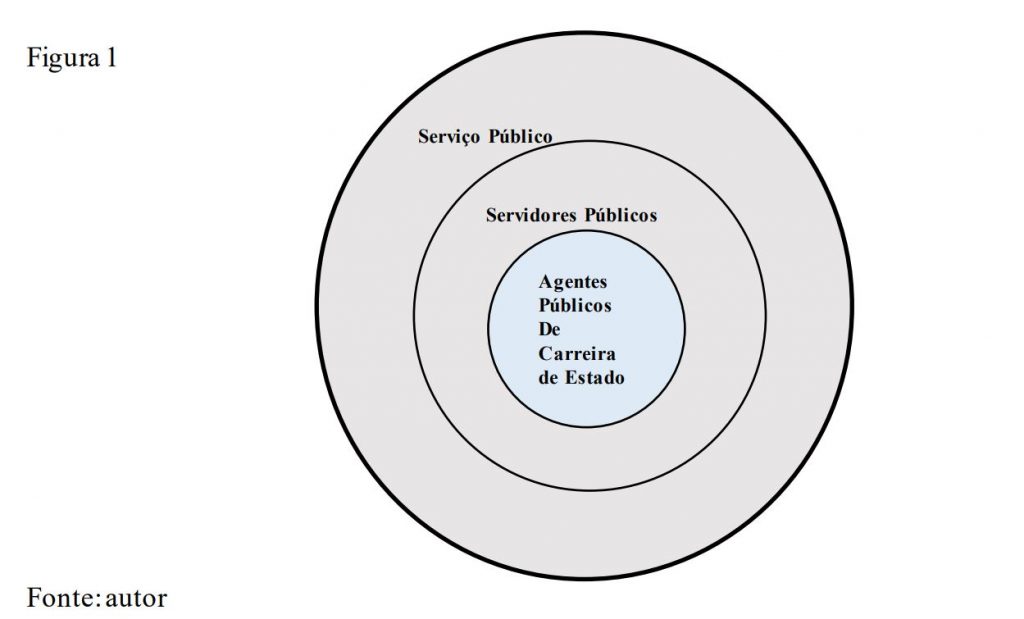

Nesse sentido, é de se inferir que as carreiras da Administração Tributária, na qual se sobressai a de auditor fiscal, são essenciais e fundamentais à existência e manutenção do Estado, vale dizer típicas, nucleares de Estado. É nesta real concepção que deva ser concebida pela sociedade às carreiras fiscais exigindo-se tratamento isonômico em grau de importância em face das obrigações de cada qual na proteção do interesse público primário (da sociedade, dos administrados) e secundário (do fisco, do tesouro). Nessa esteira, utilizando-se de mesmo silogismo das representações gráficas concêntricas, didaticamente pode-se caracterizar as carreiras da Administração Tributária como nucleares de estado sob duas proposições: a) quanto à espécie de servidores públicos (figura 1) e b) quanto à proteção do Estado (figura 2). Tais proposituras, de forma indelével, graficamente demonstram inafastável vitalidade daquelas citadas carreiras na “biologia estatal”.

Nessa representação temos induvidosamente que, no universo do serviço público estatal todo agente público de carreira de estado se afirma categoricamente como servidor público, vale dizer de essência do serviço público, ao reverso, vê-se por raciocínio dedutivo que os servidores públicos estabelecidos no segundo círculo não se revestem necessariamente de carreiras de estado. Posto isso, resulta a máxima que todo agente público de estado é um servidor do estado situado em zona de fundamental atividade pública, todavia, nem todo servidor público se configura agente de essencialidade estatal. De obviedade que, as carreiras do fisco (com mais vigor a de auditores fiscais) se situam no núcleo das três circunferências, no círculo menor. Se se vislumbrar o gráfico como uma célula, importa dizer que em seu núcleo está contido, tal e qual na citologia, os elementos indispensáveis à essência estatal. A necessidade que se faz de distinção dentre os demais servidores públicos está diretamente relacionada com a natureza, o grau de complexidade e de interferência no seio da sociedade que detém aqueles agentes públicos em face das atividades por eles desempenhadas e previamente fixadas em estamento legal. É dizer que, as atribuições deferidas a alguns desde o ordenamento constitucional e infraconstitucional os diferenciam dos demais em simétrica importância de responsabilidades relacionadas às singularidades de suas funções estatais. Neste espaço situam-se às carreiras de estado.

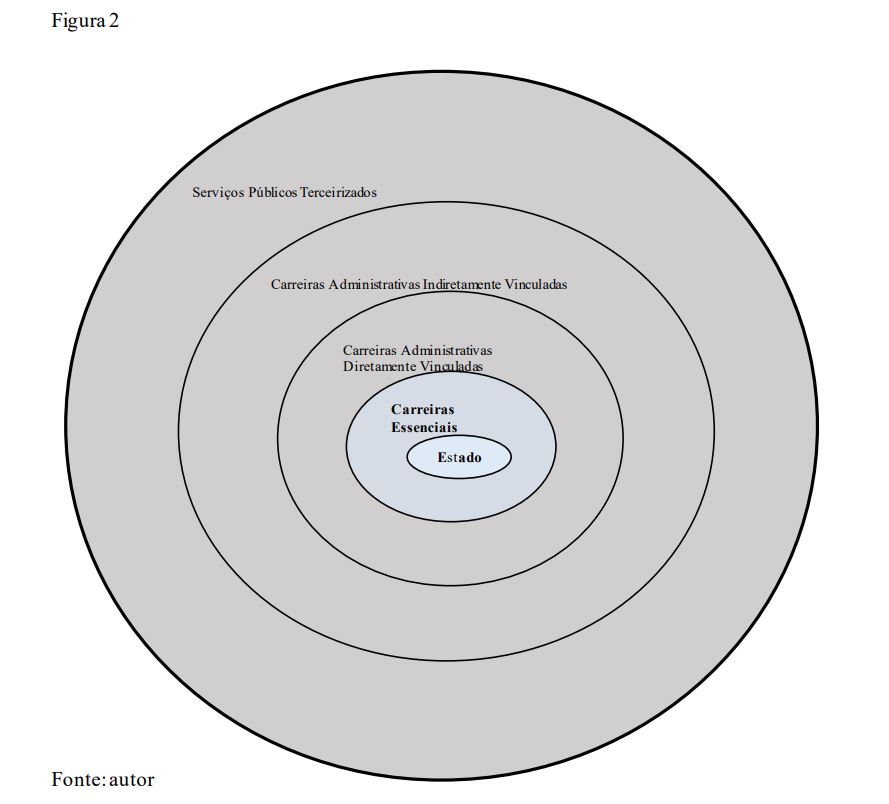

O gráfico nos apresenta o Estado como o objeto (núcleo) de proteção por todas carreiras que, direta ou indiretamente, prestam qualquer tipo de serviço público estabelecido dentro de suas esferas (círculos) de competências, impondo-lhes deveres de garantias aos bens jurídicos públicos em afirmação do interesse coletivo expresso na entidade estatal assentada no círculo menor – aqui retratada na ficção jurídica representativa dos anseios da sociedade e não como entidade de razão de ser em si mesma. São várias zonas de atribuições de proteção do interesse público estratificadas em círculos. Quanto mais perto do núcleo (círculo menor) maior é o grau de proteção na defesa do interesse público protagonizado por várias carreiras dissipadas em toda administração pública (latu sensu) razão direta da imprescindibilidade de suas atividades. Em sentido contrário, quanto mais distante do núcleo de proteção menor é o grau de intervenção na proteção do estado, razão de menor essencialidade de atividades desempenhadas, daí que no último círculo se fixarem os serviços públicos disponíveis. Do exposto, por consectário lógico, deflui que as carreiras de atividade fins da Administração Tributária por sua essencialidade à existência do Estado se situam no círculo que circunvizinha o núcleo a ser protegido.

Assim considerado, não restam mais dúvidas da essencialidade da Administração Tributária (sentido estático) e de suas carreiras específicas (sentido dinâmico) na biologia estatal, e não sem razão, pois tais agentes públicos detêm exclusividades de atribuições no desempenho das funções de fiscalizar, arrecadar, tributar (criação de tributos), julgar contendas tributárias e de gestão dos recursos públicos. Se qualificada como carreira de estado inerente à soberania estatal, portanto sendo da própria essência e do núcleo estatal, vedada está a transposição de suas atribuições para outros órgãos públicos como ainda, em indefensável hipótese, para entidades de natureza jurídica privada, como de que seus integrantes, no exercício de suas atividades, devam gozar de prerrogativas e garantias funcionais e remuneratórias previstas em lei complementar como padrão de observância pelos entes tributantes.

Ante o exposto, impõe-se um estatuto jurídico de um novo modelo institucional da Administração Tributária dotada de autonomia administrativa, financeira e funcional em sessão disciplinada no capítulo pertinente ao Sistema Tributário Nacional, e para uma melhor compreensão didática, sistematizando todos dispositivos constitucionais a ela inerentes e pertinentes a seus agentes públicos integrantes, com previsão de disciplinamento em lei complementar de funcionalidade inerente às atividades de arrecadação, tributação, fiscalização, julgamento tributário, cobrança de dívida ativa e gestão financeira dos recursos públicos. É a finalização da visão e percepção traçada lá atrás pelo legislador constituinte originário, sequenciada por outros legisladores derivados. Os dias presentes estão a exigir isso e essa responsabilidade repousa nos ombros do parlamento atual. Ignorar tal prescrição no âmbito da reforma administrativa ou tributária, é ir de encontro às regras e princípios inseridos em âmbito constitucional, de contemporânea percepção e do desejo, ao longo do tempo, dos legisladores constituintes de qualificação jurídica continuada da Administração Tributária.

Referências

| ↑1 | BRASIL. Constituição 1988, Constituição da República Federativa do Brasil. Brasília, DF, Senado, 1988. |

|---|---|

| ↑2 | CUNHA, Leilson Oliveira. El principio de la autonomía en el ámbito de la Administración Tributaria Contemporánea: estudios de derecho comparado y nuevas perspectivas jurídicas. 2016. 358 f. TESE (Doutorado em Ciências Jurídicas e Sociais) – Universidad Del Museo Social Argentino – UMSA, Buenos Aires. |

| ↑3 | CIAT – Centro Interamericano de Administraciones Tributarias. FORTALECIMIENTO DE LA CAPACIDAD DE LA ADMINISTRACIÓN TRIBUTARIA. Nápoles Octubre/2009. Disponível em: <http://www.ciat.org/index.php/es/productos-y-servicios/publicaciones> Acesso em: 13 jun 2014. |

| ↑4 | Lei n.º 5.172, de 25 de outubro de 1966. Código Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L5172.htm> Acesso em: 10 julho. 2019. |

| ↑5 | Emenda Constitucional n.º 42, de 19 de dezembro de 2003. Altera o Sistema Tributário Nacional. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc42.htm> Acesso em: 10 julho. 2019. |

| ↑6 | O auditor fiscal em tempos de Administração Tributária Autônoma e Contemporânea: uma visão sob novas perspectivas. 3º Congresso Luso-Brasileiro de Auditores Fiscais e Aduaneiros 2018. Em Busca da Justiça Fiscal. Porto: APIT. p.268-271, nov. 2018. |

| ↑7 | A administração tributária contemporânea e carreira fiscal no contexto da reforma tributária. REVISTA FEBRAFITE, Brasília, Vol.10, Nº 36, ago.2018.

FREITAS, Juarez. CARREIRA DE ESTADO E ADMINISTRAÇÃO TRIBUTÁRIA. Brasília: FEBRAFITE, 2007. |

locaf@bol.com.br

Leilson Oliveira Cunha é auditor fiscal do Estado do Ceará e conselheiro titular na 2ª Câmara de Julgamento e da Câmara Superior do Contencioso Administrativo Tributário do Ceará. É graduado em Direito e em Economia, doutor em Ciências Jurídicas pela UMSA-AR, com título reconhecido pela Universidade Federal Fluminense (UFF).