ago 14, 2020

A estrutura tributária brasileira fez com que o ICMS se tornasse a maior fonte de receita própria dos estados, tendo esse imposto representado nos últimos cinco anos, em média, 85% da receita total com tributos estaduais. Como o referido imposto depende em grande medida da atividade econômica, a pandemia da Covid-19 teve efeitos diretos sobre a arrecadação estadual, com alguns estados sofrendo perdas consideráveis. Para o primeiro semestre, a queda real no Brasil foi de 5,58%. Além dos efeitos da retração econômica, outra ameaça à receita dos estados se refere ao nível de inadimplência. Diante das dificuldades de caixa enfrentadas pelas empresas, junto aos obstáculos para tomada de crédito, a priorização de salários e fornecedores faz da postergação de impostos uma alternativa mais fácil para o financiamento de curto prazo.

Em conjunto, tais fatores comprometem os recursos para custeio de atividades essenciais dos entes subnacionais. A fim de evitar um colapso ainda maior nas contas públicas estaduais, foi sancionada lei que prevê ajuda da União aos estados em 125 bilhões, distribuídos entre suspensão dos pagamentos de dívidas contratadas com a União (estimadas em R$ 65 bilhões) e o repasse de R$ 60 bilhões para os governos locais.

Esta análise pretende, de início, comparar o desempenho acumulado da arrecadação entre estados até junho do ano presente, período predominantemente impactado pela pandemia do novo coronavírus. Para tal, são utilizados os números oficiais de arrecadação cuja fonte é o CONFAZ, utilizando o IPCA como deflator de comparação para cálculo da variação real. A título de análise, é considerado o período de janeiro a junho do ano de 2020, em comparação com o mesmo período do ano de 2019. Em seguida, uma análise crítica das renúncias estaduais com ICMS é apresentada, com ênfase na composição setorial desses incentivos e, portanto, dos seus efeitos sobre a arrecadação. Também são comentadas algumas necessidades tangentes à concessão e manutenção de renúncias tributárias no país, que carecem de mais transparência, controle e reavaliação.

A partir dos dados da arrecadação do primeiro semestre de 2020 e sua variação em relação ao mesmo período de 2019, é possível observar queda na arrecadação para maioria dos estados da Federação, com exceções na região Norte e, principalmente, Centro-Oeste (conforme tabela abaixo). Todavia, apesar da retração econômica decorrente das medidas de combate à pandemia, cabe ressaltar que ainda não é possível inferir as reais consequências do menor nível de atividade, sobretudo nos setores de comércio e serviços, sobre a arrecadação desses entes subnacionais.

Com a análise por estado, no quadro comparativo de 2020 em relação a 2019 acumulado janeiro a junho, destaca-se a queda real de ICMS no estado do Ceará (-11,71%), liderando o ranking nacional com maior perda real desse imposto no período. No outro extremo, encontra-se o estado do Mato Grosso, com acréscimo real em receita de ICMS de 15,17%. Apesar das perdas drásticas concentradas nos meses de abril e maio para alguns estados, verificam-se compensações parciais dessas perdas quando analisamos o acumulado de janeiro a junho de 2020. Neste acumulado, em relação ao mesmo período de 2019, evidenciamos um incremento real de Receita de ICMS em alguns estados, apesar da crise instalada em meados de março de 2020.

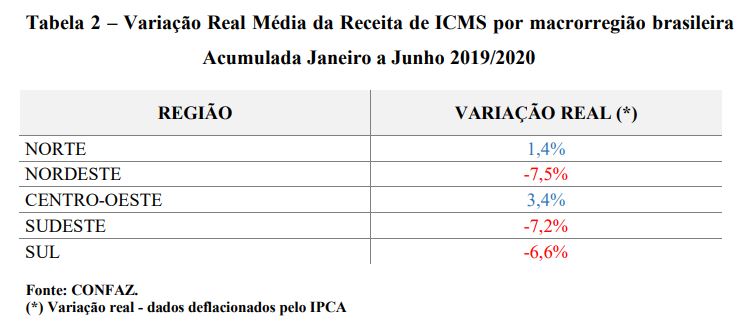

Analisando a variação real média da receita de ICMS por macrorregião no período acumulado de janeiro a junho de 2020 em relação a 2019, verificamos que as regiões Norte e Centro-Oeste apresentaram ganho real em meio à pandemia, de 1,43% e 3,35%, respectivamente. Nota-se ainda que as demais regiões Nordeste, Sudeste e Sul tiveram perda real média elevada com a receita de ICMS, de -7,46%, -7,17% e -6,56%, respectivamente. No caso da região Nordeste, especificamente, o resultado do Ceará contribuiu de forma significativa para a queda real de receita de ICMS, haja vista a variação de perda real mencionada anteriormente, de -11,71%.

Diante da divergência de cenários evidenciada por estes números, cabe discutir possíveis explicações para movimentos tão díspares da arrecadação entre estados da mesma região e entre regiões, tendo em vista a dimensão nacional da crise. Tais questões devem ser cuidadosamente analisadas, haja vista as peculiaridades econômicas a serem consideradas para cada estado e região. É preciso considerar, sobretudo, quais setores da atividade econômica foram mais impactados, e quais setores contribuíram para esse decréscimo de receita de ICMS. Outras variáveis, não comuns entre os estados, também devem contribuir para a não convergência dos resultados.

Para os estados com melhor desempenho, Mato Grosso e Mato Grosso do Sul, assim como para toda a região Centro-Oeste, a importância relativa do setor agropecuário explica em grande medida a variação positiva observada a despeito da pandemia. Ainda que a produção desse setor seja direcionada, principalmente, à exportação e seja, portanto, desonerada por efeitos da Lei Kandir, a desvalorização do câmbio opera a favor da sustentação, e até expansão, de tais atividades. De acordo com o Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, além da maior competitividade dos produtos brasileiros com a variação do dólar, o volume exportado pelo agronegócio brasileiro, localizado predominantemente nessa região, teve alta de 16,5% no primeiro semestre deste ano, em comparação a igual período de 2019. Na mesma comparação com o ano anterior, o faturamento atingiu valor recorde, com crescimento de 32% medido em moeda nacional.

O estado de São Paulo, por sua vez, com outra dinâmica econômica, enfrenta os efeitos negativos da pandemia em diferentes setores, com destaque para a indústria automotiva. O estado brasileiro com maior número de montadoras de automóveis sofre o impacto do pior semestre na produção brasileira de veículos desde 1999, de acordo com dados da Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores). Ainda segundo dados da Associação para o primeiro semestre deste ano, a produção de veículos no Brasil caiu 50,5% e as exportações de veículos recuaram 46,2%, contra o mesmo período de 2019. Com perspectivas para recuperação da indústria automotiva ao nível pré-crise apenas em 2025, o impacto duradouro da crise previsto para o setor acentua o desemprego, prejudica fornecedores de insumos e derruba a renda gerada pelo setor.

Somando-se a essa dificuldade que pode ser encarada como conjuntural, há de se considerar também a trajetória anterior de desequilíbrio fiscal que acomete diversos estados. Diante de uma trajetória de queda estrutural e mais antiga da receita de alguns estados, provocada por mudanças no dinamismo da economia sem correspondente ajuste na estrutura tributária, o desafio de recuperação da receita torna-se ainda maior. Governadores e gestores tributários terão de se empenhar ainda mais no esforço contínuo de compensação de tais perdas, exercendo sua competência de arrecadar sem, entretanto, aumentar a carga tributária. Pode-se dizer que o bom gestor será aquele capaz de lidar bem com a crise, enquanto exerce a devida responsabilidade fiscal e define prioridades e políticas que minimizem as perdas de receita. Tais resultados de curto prazo ressaltam a importância de acompanhamento e revisão constante de políticas econômicas como, por exemplo, as renúncias tributárias, a fim de recuperar os resultados no médio e longo prazo.

A estratégia tributária de concessão de renúncias fiscais é, via de regra, justificada pela sua capacidade de estimular a economia através da redução de carga e é adotada por inúmeros países. Modelos teóricos apontam que, quando bem direcionados, tais estímulos à atividade tendem a resultar em mais receita. Na prática, porém, quando confrontadas ambas as trajetórias dessas variáveis nos últimos anos, alguns estados brasileiros tiveram suas renúncias crescendo em ritmo mais acelerado que a arrecadação. Os impactos da Covid-19 sobre a arrecadação dos estados reforçam a necessidade de discutir as renúncias fiscais concedidas nessa esfera, sobretudo as renúncias com um imposto de tamanha importância como o ICMS.

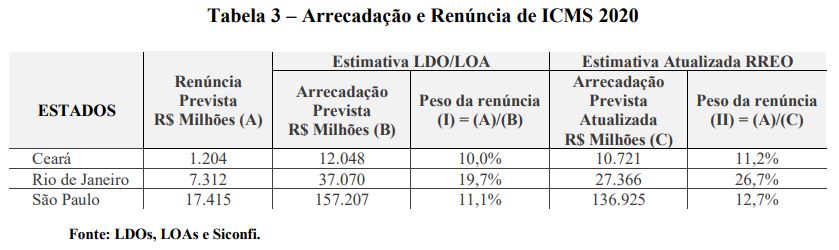

Com o isolamento social adotado como estratégia de combate à pandemia, diversos setores da economia viram seu faturamento despencar e suas condições financeiras se deteriorarem. O resultado do menor volume de vendas e da maior inadimplência foi logo sentido pelos cofres estaduais, com a pior fase do ICMS se concentrando nos meses base de abril e maio, período de medidas mais restritas de quarentena. Tal frustração fez com que alguns estados reconsiderassem a previsão de receita com o referido imposto para o ano de 2020. Com base nessa atualização, não disponível para todos os estados no último Relatório Resumido da Execução Orçamentária (RREO), é possível observar que o nível de renúncias com ICMS anteriormente previsto na Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA) de cada estado assumiria, agora, maior peso, com base na previsão de receita atualizada para baixo.

Para o estado do Rio de Janeiro, por exemplo, que enfrentou também os abalos do mercado petroleiro com a desaceleração na demanda global por petróleo e derretimento dos preços internacionais, a frustração das receitas previstas para 2020 é evidenciada pelos dados mais recentes. De acordo com o Demonstrativo da Receita Corrente Líquida do RREO dos Estados/DF referente ao 2.º bimestre, a receita do estado fluminense deve atingir R$ 27,5 bilhões este ano, frente R$ 37,1 bilhões previstos na LDO de 2020 – uma frustração de 26,2%.

Cabe destacar que qualquer análise das renúncias, dado o cenário de novas projeções, justifica-se apenas com a finalidade de dimensionar as possibilidades para tais renúncias dentro do orçamento anual dos estados. Tanto as receitas quanto as renúncias apresentadas nas peças orçamentárias são, por definição, apenas estimadas, não sendo possível afirmar que o volume previsto será de fato realizado. Na medida em que a crise atual afeta diferentes setores de forma não uniforme, as renúncias de ICMS observadas no ano dependerão do desempenho de cada setor da economia, à luz da distribuição setorial das renúncias.

A hipótese remota de manutenção no volume estimado de renúncias seria apenas factível caso essas fossem fortemente concentradas em setores pouco impactados pela pandemia, como o de supermercados e o farmacêutico. Tais segmentos acumulam, apesar da crise, o maior crescimento no varejo do país este ano, na comparação com ano passado, de acordo com o IBGE. A partir dessa premissa, reconhecidamente improvável com a ampla dimensão assumida pela crise, e dada a previsão menor de receita, uma renúncia com ICMS perto dos R$ 7,3 bilhões estimados pelo estado do Rio de Janeiro na LDO enviada no ano passado representariam 26,7% da nova estimativa de arrecadação, um aumento do peso das renúncias em relação à arrecadação originalmente estimada para 2020.

Por outro lado, se considerarmos a hipótese de uma composição setorial das renúncias próxima da composição setorial das receitas de ICMS, o ajuste no volume de isenções acompanharia de perto a nova estimativa de ICMS. Dessa forma, o recuo das renúncias de ICMS para o estado do Rio de Janeiro, em relação ao previsto originalmente, estaria mais perto de 26,2% – valor da variação da receita com ICMS na comparação último RREO versus LDO.

Para o estados de São Paulo e Minas Gerais, considerando novamente a hipótese pouco provável de renúncias próximo ao valor estimado para 2020, observaria-se o avanço do peso dessas perdas de receita com ICMS. Na outra hipótese, de distribuição das renúncias entre os setores próxima à distribuição do ICMS, as renúncias de cada estado seguiriam a queda das respectivas receitas de ICMS, de -12,9% e -11,0%.

Considerando as amplas possibilidades de variação comentadas acima, uma análise das renúncias com ICMS se torna imperativa no atual cenário de crise econômica e queda considerável das receitas. A reversão de renúncias não eficientes, isto é, de renúncias que não cumprem com os resultados almejados de estímulo à atividade e geração de empregos, assim como a revisão de renúncias que apresentam uma relação custo-benefício elevada, podem ajudar a aliviar a situação financeira dos estados neste período de frustração de receitas. A necessidade latente dos estados de honrar compromissos financeiros, sobretudo a folha de pessoal e serviços básicos como a saúde, pressiona o caixa de diversos entes, principalmente aqueles mais afetados até agora pela pandemia, como comentado na primeira seção deste estudo. Vale destacar, no entanto, que a crise atual apenas reforça uma necessidade nada recente de reconsiderar a validade e o potencial do volume concedido em renúncias pelos estados. A ausência de avaliação sistemática de tais valores representa uma verdadeira lacuna no processo brasileiro de renúncias fiscais, que historicamente carece da devida atenção.

Um dos principais gargalos nesse assunto diz respeito à falta de transparência, que impede a verificação na prática das boas intenções do ponto de vista produtivo e redistributivo presentes na concessão das renúncias fiscais. Na ausência de avaliação técnica do impacto econômico e social desses incentivos, os estados abrem mão de arrecadar todo ano bilhões de recursos sem que sejam comprovadas as devidas contrapartidas para sociedade. Sem acompanhamento e fiscalização, renúncias que pesam nos cofres públicos continuam sendo concedidas e mantidas ano após ano. Isso porque além de não contarem com qualquer avaliação, muitas renúncias não possuem prazo de validade determinado. Há de se destacar ainda a falta de transparência quanto à metodologia de cálculo dos dados oficiais anunciados pelos governos estaduais e quanto a valores protegidos por sigilo fiscal.

Não tendo contrapartidas bem definidas que justifiquem de forma detalhada a perda de arrecadação, além de mecanismos de controle e avaliação constantes, as renúncias se tornam atrativas para o setor empresarial de forma irrestrita. Unindo o útil ao agradável, empresas podem reduzir sua carga de tributos, sem a obrigação de comprovar esforços e metas alcançadas. O evidente risco associado a essa forma de condução das renúncias é que estas se tornem extremamente ineficientes e contraprodutivas. Enquanto não institucionalizarmos mecanismos que permitam verificar em que medida as renúncias concedidas de fato cumprem com seus objetivos, o que permitiria a suspensão daquelas que não alcançam as metas de resultado propostas para sua concessão, a política de renúncias fiscais estará sob risco de prestar mero papel de transferência para grupos específicos.

Cabe reconhecer, por fim, que a supressão das renúncias não implica necessariamente em correspondente e integral recuperação de receita renunciada. Incorreríamos em um erro se considerássemos todo valor renunciado como fonte potencial de receita, uma vez que muitas empresas têm sua localização determinada, dentre outros fatores, pela estrutura tributária que desejam ou podem bancar. Atraídas por condições tributárias favoráveis dentro do conhecido cenário de guerra fiscal, tais empresas poderiam mudar sua localização em resposta à retirada de tais incentivos. Considerando, por exemplo, empresas de grande porte que sejam fortemente prejudicadas pela retirada das isenções de ICMS e optam, dessa forma, por operar em outro estado, é razoável pensar que a cadeia produtiva associada a essas empresas também seria impactada, podendo motivar também sua saída.

A fim de não gerar distorções a longo prazo, como fechamento de postos de trabalho e eventual saída de fornecedores e distribuidores do estado, a revisão das renúncias fiscais não se restringe à avaliação de impacto, exigindo também um esforço elevado de planejamento estratégico por parte governo. Para tal, transparência e revisão sistemática das renúncias fiscais são imprescindíveis, sob risco de tomar decisões que impliquem, no longo prazo, em perda de receita, e não seu aumento.

Reconhecida a complexidade que envolve as renúncias fiscais, não deixa de ser aqui defendida – haja vista sua proposta, em tese, de gerar emprego e renda – o uso de tal instrumento, desde que sob um sistema institucionalizado de revisão desses incentivos. Um mapeamento setorial, conjunto das renúncias de ICMS vigentes e do impacto da crise, permitiria decisões mais planejadas para recuperação de receitas, impedindo que determinados segmentos sejam ainda mais sacrificados neste momento de evidente dificuldade financeira. A paralisação das atividades em decorrência da pandemia, assim como a dificuldade de retomar os níveis pré-crise, abalam fortemente não só os caixas das empresas, mas também do governo, reiterando a obrigação de alocar de forma eficiente os recursos escassos, princípio básico da economia. Tal tarefa envolve gerenciar com rigor diversas políticas econômicas, prezando por sua qualidade, dentre as quais as renúncias com ICMS, um dos objetos de análise deste estudo.

Cabe destacar, por fim, que a maior a perda de receita imposta por tais renúncias pode acarretar aumento da carga relativa de tributos a ser suportada pelo resto da sociedade, ampliando antigas distorções do sistema tributário brasileiro. A reforma tributária em tramitação no Congresso Nacional terá, dessa forma, papel fundamental na reformulação de tal prática. Seja com a PEC nº 110/2019, mais flexível na concessão de benefícios fiscais, ou com a PEC nº 45/2019, que veda tal prática, o assunto deverá ser alvo de modificações que devem prezar, sobretudo, pelo beneficiamento da sociedade e pela recuperação da economia de forma sustentada.

gevanorios@gmail.com

Auditor Fiscal do Estado do Ceará, formação acadêmica em Economia pela UFC. Mestrando em Economia do Setor Público no CAEN/UFC. É especialista em Auditoria contábil e Doutor em Economia pela Universidade Nacional de La Matanza, Buenos Aires. Diretor da Associação dos Auditores Fiscais da Receita Estadual do Ceará.

damascenosjuliana@gmail.com

Economista pela UFRJ, mestranda em Economia Aplicada pela Handelshøyskolen BI e pesquisadora da FGV/IBRE na área de finanças públicas, com foco em tributação.