jul 22, 2020

As formas excepcionais de pagamentos de créditos tributários referentes ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), os denominados “REFIS”, sempre suscitaram dúvidas sobre sua natureza. Seria um mecanismo que favorece inadimplentes e sonegadores? Ou se constituiria em um instrumento que permite o recolhimento de dívidas passadas dos contribuintes, que seriam incobráveis?

O fato é que, cada vez mais, os Estados da Federação utilizam-se deste mecanismo de obtenção imediata de receitas tributárias, promovendo anistias fiscais em intervalos de tempo muito curtos (por vezes, anualmente). Esta situação não ocorre somente no Brasil; nos Estados Unidos, por exemplo, a maioria dos Estados não chega a aguardar cinco anos para repetir uma anistia fiscal.

Não se pode deixar de mencionar que, em situações normais (sem a existência de crise econômica aguda), a frequência de muitos REFIS com espaçamento breve de tempo acaba por desestimular o bom pagador de tributos, devendo esta prática ser evitada.

Feitas essas considerações iniciais, não podemos deixar de inserir neste contexto o momento econômico atual, vivenciado no Brasil e no mundo: a pandemia do coronavírus, que paralisou os setores de comércio e serviços e, consequentemente, a indústria. Neste contexto, a sobrevivência das empresas dependerá mais de nunca de apoio governamental.

Não resta dúvida de que, nas circunstâncias atuais, programas de anistias fiscais estaduais podem ser fundamentais tanto para que o Poder Público possa fazer frente à crise financeira decorrente da queda de sua arrecadação, quanto para a diminuição do nível de inadimplência dos contribuintes, já que, dada a situação excepcional, empresas que sempre recolheram tempestivamente seus tributos têm alta possibilidade de se endividar com o Fisco.

Muitos países têm adotado o adiamento de impostos como uma das medidas para controlar os estragos produzidos pela pandemia. No entanto, os Estados da Federação brasileira não estão com um fluxo de caixa saudável o suficiente para a implantação deste tipo de iniciativa de forma ampla. Reconhece-se que um possível “REFIS-COVID ESTADUAL” poderia ser uma forma de evitar a penalização de quem atrasou o recolhimento de tributos para sobreviver ao coronavírus, inclusive para o pagamento de salários. Entretanto, este tipo de REFIS deve ter características peculiares, que o diferenciem dos programas tradicionais de anistia implementados pelos Estados.

Deve-se ressaltar que os programas de anistia sempre devem se projetar para o passado, não alcançando fatos geradores que ainda estão por vir, além de limitar-se à incidência de juros e multa, sem atingir o crédito tributário principal. Em REFIS “tradicionais”, a abrangência dos débitos geralmente corresponde a fatos geradores ocorridos há pelo menos um ano. Já no REFIS-COVID, embora este deva incidir sobre o passado, os fatos geradores serão recentes, já que este não só objetiva a cobrança de créditos tributários de difícil recuperação, mas também busca reativar a economia da forma mais célere possível. A inadimplência atingirá contribuintes que possuem um perfil de não aguardar o “próximo REFIS” para o cumprimento de suas obrigações tributárias.

Considerando que a economia de cada Estado reage de forma diversa em relação à crise, possuindo inclusive normas ou orientações diferenciadas relativamente ao isolamento social, os programas de REFIS-COVID devem considerar estas características diferenciadas em cada Estado.

O primeiro fator a ser analisado constitui-se em reconhecer como o REFIS-COVID deve se adequar ao seu público alvo, ou seja, quais são os setores e tipos de empresas que foram mais afetados pela crise nos Estados membros respectivos. Para tanto, os Estados devem se valer de estudos prévios, cuja base de dados principal é a nota fiscal eletrônica, situação na qual é possível escalonar a redução de juros e multa, conforme parâmetros preestabelecidos.

Vejamos um estudo, a título de exemplo, desenvolvido pela Moody, que dividiu os segmentos econômicos em relação a sua exposição em relação à COVID-19.

Outra questão importante a ser levada em consideração é que as pequenas empresas são as mais impactadas com o avanço do coronavírus. Em contextos de crise, há a necessidade de se preservar os pequenos empreendimentos, grandes geradores de empregos. A Resolução n. 154, de 03 de abril de 2020, do Comitê Gestor do Simples Nacional, adiou por três meses o pagamento do ICMS de contribuintes enquadrados no Simples Nacional, para os meses de referência de março a maio. No entanto, há operações sujeitas ao ICMS e que não são abrangidas pelo regime do Simples Nacional, como as relativas à substituição tributária e as sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação, sendo válidas para estas operações o Programa REFISCOVID.

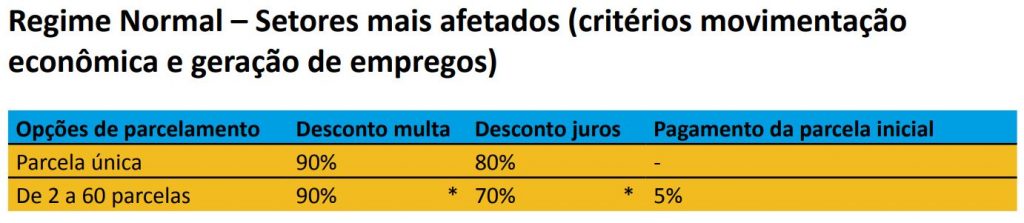

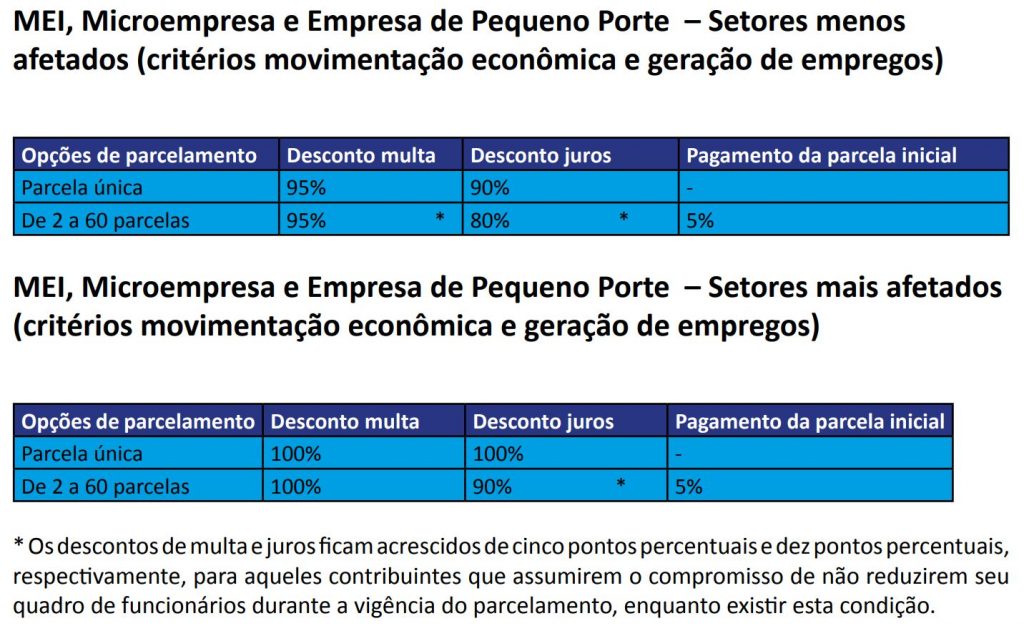

Dados do Cadastro Geral de Empregados e Desempre gados (CAGED) mostram que o país perdeu mais de 860 mil empregos formais em abril. Há alguns segmentos, a depender do Estado da Federação, que serão mais afetados no quesito geração de empregos. Este dado pode ser considerado na modelagem do REFIS-COVID. No caso de débitos parcelados, um mecanismo eficiente seria o de conceder um desconto ainda maior de juros e multa para aqueles contribuintes que assumissem o compromisso de não reduzirem seu quadro de funcionários durante a vigência do parcelamento, devendo os Estados criar instrumentos suficientes para a realização deste controle.

Não é condizente com um REFIS desta natureza a abrangência de débitos decorrentes de autos de infração, originários de valores não declarados ao Fisco. Neste sentido, o REFIS-COVID somente deve se aplicar ao imposto declarado pelo contribuinte e que não foi recolhido em razão de inadimplência, ou mesmo parcelamentos não pagos. O REFIS-COVID também não visa auxiliar empresas devedoras contumazes de débitos tributários. Portanto, deve abranger apenas contribuintes que possuam um histórico de adimplência com o Estado.

O contribuinte beneficiário do REFIS-COVID na modalidade parcelamento de débitos deve ainda manter-se adimplente com suas obrigações tributárias futuras, ou seja, terá de recolher o ICMS decorrente do parcelamento de suas dívidas passadas em conjunto com os valores a serem pagos, advindos de suas operações pós- adesão ao Programa, sob pena de ser desenquadrado do REFIS e perder o benefício nele previsto. Esta regra evitará a necessidade de um novo Refis no curto prazo.

O que se sabe é que a crise econômica causada pela pandemia se iniciou no Brasil em março deste ano, devendo ser este o mês de referência inicial para a abrangência dos fatos geradores a serem beneficiados pela anistia. Porém, o estabelecimento de um termo final para os referidos fatos geradores ainda dependerá de quando cada segmento, em cada Estado, irá se recuperar, o que nos leva a crer que o REFIS-COVID pode ter prazo final diferente para cada segmento. Porém, ainda é tempo de aguardar resultados futuros, pois a incidência de anistias sempre deve abranger, como já salientamos, fatos geradores anteriores à lei que as instituem.

Sem ter a intenção de esgotar o assunto, formulamos uma tabela, considerando o que exposto até aqui, que poderia servir de modelo – base para a implantação do Programa REFIS-COVID, a ser dimensionado conforme as peculiaridades de cada Fisco Estadual. No referido modelo, não ficam abrangidos pelo Programa setores enquadrados no regime normal de tributação do ICMS e que não foram afetados pela crise do coronavírus.

O REFIS-COVID seria uma medida eficaz das Administrações Tributárias Estaduais no enfrentamento do impacto econômico e fiscal decorrente do coronavírus, resguardando empregos, salários e a sobrevivência das empresas, apoiando pequenos e micro negócios e provendo as empresas de

capital de giro.

bbastos@semagro.ms.gov.br

Bruno Bastos é auditor Fiscal do Estado do Mato Grosso do Sul. É graduado em Ciências Navais pela Escola Naval do Brasil e em Direito pela UFMS. É mestrando em Administração Pública pela mesma Instituição de Ensino Superior.